Что такое отказ от взаимодействия

Согласно Федеральному закону № 230-ФЗ, принятому в 2016 году, кредиторам (банкам, МФО) и привлечённым ими коллекторам разрешено контактировать с должником по вопросам возврата долга по следующим каналам:

в ходе личных встреч и телефонных звонков (в т.ч. с помощью программ);

путём отправки текстовых, голосовых и других сообщений – в форме SMS, через мессенджеры и сайты в Интернете, а с недавнего времени и через «Госуслуги»;

по обычной почте и с помощью курьерских служб для доставки письменной корреспонденции.

Причём отказ разрешён не только от общения с коллекторами, которые выступают агентами в интересах кредитной организации или выкупили у неё долг. Таким же образом можно прекратить контакты непосредственно с представителями кредитора – сотрудниками отдела взыскания задолженности банка или микрофинансовой организации.

Это право реализуется путём отправки в организацию заявления об отказе от взаимодействия.

Когда можно отказаться от взаимодействия с взыскателями

Перестать платить по кредиту и сразу написать в банк: «мол, не тревожьте меня», – не получится. По закону заёмщик вправе направить письмо об отказе от взаимодействия, когда с даты первой просрочки пройдёт 4 месяца. Заявление, поданное раньше, считается недействительным, то есть взыскатели его проигнорируют.

Коллекторы или сотрудники отдела по взысканию задолженности постараются использовать этот период по максимуму. Если должник сразу не желает иметь с ними дела – он вправе поручить осуществление взаимодействия представителю. Эта возможность тоже реализуется путём подачи заявления, после получения которого взыскателям позволено общаться только с посредником. Такое письмо можно направить, не дожидаясь истечения 4 месяцев. Обращаем внимание, что в качестве представителя имеет право выступать только юрист с официальным статусом адвоката.

Особые правила действуют в случае, когда кредитор подал на должника иск в суд о взыскании долга:

Если до вступления судебного вердикта в силу заёмщик направлял заявление об отказе от взаимодействия, его действие на 2 месяца приостанавливается. То есть коллекторы и сотрудники кредитора смогут временно контактировать с гражданином всеми разрешёнными способами.

Если же должник ранее не воспользовался возможностью заблокировать контакты с взыскателями, он имеет право подать заявление об отказе от общения с ними через 1 месяц после вступления в силу судебного решения.

Если гражданин предъявил заявление с нарушением законного регламента, кредитор или коллекторы обязаны в течение 10 рабочих дней сообщить ему об этом и разъяснить корректный порядок. Правда, ответственности за нарушение этой обязанности закон не предусматривает.

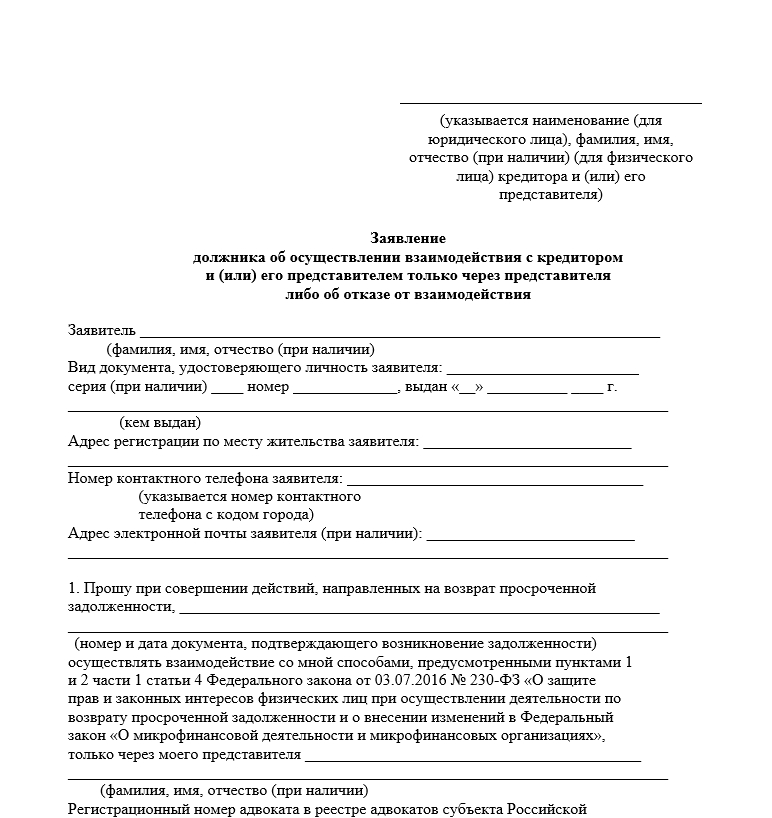

Как составить заявление

Форма письма об отказе от взаимодействия с взыскателями разрабатывается Федеральной службой судебных приставов. На текущий момент действует образец, утверждённый Приказом ведомства № 6 от 18.01.2024.

При отказе от взаимодействия заполняется только пункт 2 документа. Как видим, объяснять причины подачи заявления не нужно. Должнику достаточно указать в письме:

-

наименование адресата (банка, МФО или коллекторского агентства);

-

свои персональные и контактные данные (фамилия, имя, отчество, паспорт, адрес, телефон и e-mail);

-

реквизиты документа, на основании которого взыскивается долг (кредитный договор, судебный акт, пр.);

-

дату обращения и подпись.

Как подать письмо об отказе

Заявление передаётся коллекторам или кредитору одним из следующих способов:

Его можно отправить в организацию по почте заказным письмом, составив опись вложения и зафиксировав момент вручения по почтовому уведомлению.

Должник вправе лично посетить офис коллекторского бюро или отделение кредитной организации и вручить заявление сотруднику под расписку.

Допускается направить заявление на адрес электронной почты, указанный в кредитном договоре или официальном сайте компании-адресата. Но это затруднит отслеживание момента, когда коллекторы (банк, МФО) получат обращение.

Наконец, можно воспользоваться услугами нотариуса, в задачи которого входит передача документов от одних лиц другим (статья 86 «Основ законодательства РФ о нотариате»). Это надёжно с точки зрения фиксации факта отправки, но будет стоить дополнительных денег.

Можно ли отозвать отказ от взаимодействия?

Должники, заблокировавшие контакты с взыскателями, редко желают их возобновить. Тем не менее, такое возможно, когда гражданин:

-

готов постепенно закрыть долг и намерен обсудить с коллекторами сотрудничество;

-

хочет попросить у кредитной организации помощь – кредитные каникулы или реструктуризацию кредита.

В подобных ситуациях должник имеет право отозвать своё заявление. Для этого нужно уведомить коллекторов или кредитора в произвольной письменной форме. Сообщение необходимо отправить в организацию:

по каналу, действующему для обмена корреспонденцией по условиям кредитного договора;

любым из названных выше способов для подачи заявления об отказе.

Что даст отказ от взаимодействия

С даты, следующей за днём получения обращения должника, коллекторы или сотрудники кредитной организации утрачивают право по собственной инициативе взаимодействовать с неплательщиком путём:

-

личных встреч;

-

телефонных звонков;

-

отправки сообщений.

Причём, если банк заменит коллекторов, новым агентам общение с должником тоже запрещено. Заявление гражданина действует в отношении всех представителей кредитора.

Таким образом, у взыскателей останется только 2 инструмента воздействия на должника:

-

засыпать его письмами по почте (этот малоэффективный метод мало кто берёт на вооружение);

-

обратиться в суд с иском о взыскании задолженности, а затем подключить судебных приставов.

Разумеется, описанные правила касаются только профессиональных взыскателей, которые выстраивают работу на легальных основаниях, дорожат статусом и репутацией. «Чёрным» коллекторам закон не писан. Но, если должник столкнётся с такими лицами, игнорирование отказа от взаимодействия, скорее всего, будет наименьшей из проблем. «Неофициалы» допускают гораздо более грубые нарушения закона:

портят имущество неплательщика;

докучают соседям и родственникам без их согласия;

угрожают, шантажируют и пр.

С подобными правонарушителями нужно бороться радикально: прекращать любые контакты и жаловаться в ФССП и правоохранительные органы.

Если же коллекторы в целом ведут себя в законных рамках, но почему-то не прекратили контакты после подачи гражданином заявления об отказе от взаимодействия, возможно, сработал человеческий фактор. В этом случае должнику стоит:

Для начала – написать обращение руководству организации, чьи сотрудники продолжают беспокоить (агентства, банка, МФО), где попросить принять меры по соблюдению закона.

В отсутствие обратной связи – пожаловаться в ФССП. Эта служба следит за деятельностью коллекторских агентств, поэтому проведёт проверку и выдаст взыскателям предписание.

Если коллекторы неоднократно совершают нарушения подобного рода, зафиксированные ФССП, их компании грозит исключение из государственного реестра, то есть запрет заниматься профильным бизнесом. Кроме того, за неправомерные действия по работе с проблемной задолженностью взыскателям налагается административная ответственность (статья 14.57 КоАП):

-

штраф до 200 000 руб. на должностных лиц;

-

штраф до 500 000 руб. на организацию или приостановка деятельности до 90 дней.

Подводя итог

Таким образом, у должника есть законная возможность отказаться от общения с коллекторами и кредиторами спустя 4 месяца после первой просрочки. Она эффективна в отношении легальных взыскателей, которые чтут рамки закона.

Впрочем, такие организации и без отказа причинят неплательщику мало проблем. Взаимодействовать с гражданином они вправе только в дневное время и нечасто: например, звонить – однократно в сутки и дважды в неделю, встречаться – раз в неделю. При контакте коллекторам разрешено лишь обсуждать тему уплаты долга. Более перспективный для кредиторов вариант – взыскание задолженности через суд и подключение приставов с их широкими полномочиями.

Однако, должник может избежать и такого развития событий, но другим законным способом – пройти личное банкротство и навсегда списать кредитные долги.