Что такое кредитный потенциал

Предварительно оценить собственную репутацию в глазах банков человек может с помощью отчёта из БКИ. Но сделанные выводы будут достаточно условными. Ведь шансы заёмщика на одобрение кредита зависят от комплекса факторов:

-

истории расчётов по займам;

-

текущей долговой нагрузки;

-

уровня доходов;

-

личных данных: возраста, пола, семейного положения и пр.

Кредитный потенциал – это сервис для анализа финансового положения гражданина и доступных ему кредитных предложений. Он помогает понять, какую максимальную сумму займа одобрит банк и на каких условиях.

Первопроходцем в оценке кредитного потенциала физических лиц в России стал «Сбербанк». Именно он разработал соответствующий онлайн-сервис. Впрочем, другие финансовые организации наверняка возьмут идею на вооружение. Например, «Газпромбанк» предлагает помочь с анализом кредитного рейтинга. В отличие от «Сбера», в результатах не фигурируют конкретные кредитные предложения, но есть персональные рекомендации по улучшению рейтинга.

Кроме того, нечто подобное внедряют и небанковские участники рынка. Пример – платформа «Кредистория», созданная бюро «ОКБ». На ней реализован сервис «Кредитный потенциал», который подбирает для посетителя доступные кредиты в различных банках на основании информации из БКИ.

Портал «Банки.ру» тоже предлагает похожий продукт.

Однако на начало 2024 года услуга анализа потенциала заёмщика от «Сбера» – пожалуй, наиболее проработанная и удобная. Правда, она доступна только клиентам банка и позволяет оценить перспективы кредитования именно в нём, хотя результаты можно использовать для анализа гипотетических шансов на получение займа в другом месте. Поэтому в дальнейшем рассмотрим оценку кредитного потенциала, реализованную «Сбером», в надежде, что остальные кредиторы последуют этому примеру.

Зачем оценивать кредитный потенциал

Основная причина очевидна: проверить, насколько велики шансы на кредитование. «А почему сразу не оформить заявку и направить её в несколько банков?» – возможно, спросите вы.

Можно пойти и этим путём, но учитывая важный момент. В соответствии со статьёй 4 закона «О кредитных историях» в отчёте гражданина в БКИ (в части, доступной кредиторам) обязательно отражается информация:

-

обо всех обращениях гражданина за кредитами;

-

об отказах и одобрениях заявок.

Каждый отказ немножко портит кредитную историю, служит для следующих кредиторов плохим знаком. Если заявку отклонили несколько банков, проблема начинает превращаться в «снежный ком»: очередной кредитор видит статистику предыдущих отказов и действует по аналогии.

Посмотрим на ситуацию и с другой стороны. Допустим, заёмщик не собирается брать кредит, а просто проверяет свой рейтинг. Он подаёт заявку в банк, она одобряется, но кредитный договор гражданин не подписывает. Эти события тоже прослеживаются по кредитному отчёту из БКИ. Они не говорят о заёмщике ничего плохого. Но если такие случаи повторяются неоднократно, кредиторов насторожит непоследовательное поведение потенциального клиента и оформить кредит на приемлемых условиях станет сложнее.

Есть и другие причины, по которым полезна эта услуга:

Сервис помогает оформить анкету на кредитование, которая точно будет одобрена.

Ведь человеку, знающему свой кредитный потенциал, не нужно гадать, какую сумму просить у банка: информация представлена в анализе с учётом его надёжности и уже имеющихся финансовых обязательств. Заранее знает гражданин и условия, на которых кредитор одобрит заявку.

В состав отчёта о потенциале включаются рекомендации для заёмщика, как исправить ситуацию и повысить шансы на одобрение кредита в будущем.

«Новичкам» в области использования ссуд это тоже пригодится: они получат советы, как начать формировать репутацию заёмщика.

Услуга помогает эффективнее управлять личными финансами.

Например, человек в ближайшем будущем планирует крупные траты на ремонт дома и не знает, хватит ли собственных сбережений. С помощью кредитного потенциала он узнает, стоит ли рассчитывать на заёмные средства.

А если семья задумалась о покупке квартиры в ипотеку, благодаря сервису супруги получат ориентиры, какова вероятность одобрения кредита и какой первоначальный взнос предстоит накопить.

Это быстрый способ понять, нет ли в кредитной истории ошибок, препятствующих оформлению нового кредита. Например, иногда в сведениях БКИ не отражается закрытие старого займа. Ещё хуже, когда кредит на гражданина оформлен мошенниками.

Из анализа кредитного потенциала станет понятно, что в истории что-то не так. В таком случае следует запросить в БКИ полный отчёт и исследовать его на предмет отклонений, а затем предпринять действия для их устранения.

Анализ потенциала напомнит гражданину, какие финансовые обязательства у него есть перед банками и МФО. Это полезно для контроля за долгами и просрочками, а также позволит вовремя отказаться от ненужных продуктов, например, неиспользуемой кредитки.

Как сообщает «Сбер», многие регулярно пользуются услугой просто для отслеживания текущей нагрузки и принятия верных жизненных решений с учётом того, какие суммы займа доступны.

Как рассчитывается кредитный потенциал

При анализе потенциала заёмщика учитываются:

-

кредитная история и рейтинг (по информации из БКИ);

-

финансовые продукты, используемые гражданином;

-

текущая кредитная нагрузка и наличие просрочек;

-

доходы человека;

-

наличие кредиток и интенсивность их использования заёмщиком;

-

другие факторы, влияющие на риск невозврата займа.

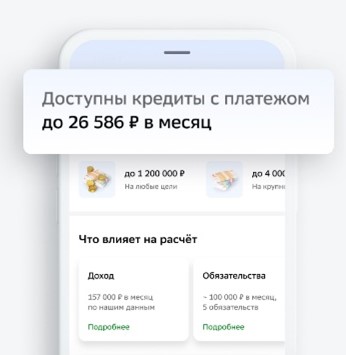

Оценивается комбинация показателей: например, какую часть зарплаты гражданин направляет ежемесячно на расчёты с кредиторами. Если она превышает 50%, финансовая нагрузка человека уже чрезмерна. Учитывается также дисциплина заёмщика в погашении прежних займов.

Сколько действует оценка кредитного потенциала

Расчёт потенциала в приложении «Сбера» производится за 2-3 минуты, а действует в течение 30 дней. Затем его можно запросить вновь, и делать так бесконечное количество раз. Впрочем, банк пишет в инструкции, что разрешено повторно заказать анализ и раньше, если поменялись условия кредитования.

Считается, что именно в течение месяца могут произойти значимые события:

-

заёмщик – уволиться, допустить просрочку по старому кредиту либо, наоборот, погасить долг или найти высокооплачиваемую работу;

-

банк – изменить коммерческую модель или методику оценки рисков.

Подать заявку на кредитование гражданин может сразу после получения отчёта или в течение названных 30 суток. Но чем больше времени проходит с момента оценки кредитного потенциала, тем меньше гарантий одобрения, поскольку ситуация в экономике постоянно меняется.

Более того, учитывая доступность и бесплатность услуги, целесообразно регулярно пользоваться ей и следить за своей финансовой репутацией. Это поможет своевременно «выловить» случайно допущенные просрочки выплат, а также проследить, чтобы кредитную историю не испортили аферисты.

Как улучшить кредитный потенциал

Вы заказали оценку потенциала и выяснили, что банк не готов вас кредитовать или предлагает совершенно неприемлемые условия: низкую сумму займа или высокую ставку. Что делать? По возможности откажитесь от оформления невыгодного кредита и займитесь укреплением репутации в глазах кредиторов.

Сама собой ситуация не исправится, но вы в силах постепенно её изменить. Возможные действия можно разделить на группы:

Оздоровление уже имеющихся финансовых обязательств.

Вот что можно сделать в этом направлении:

Закройте старые кредитные карты или хотя бы уменьшите лимиты. Ведь кредитки, даже если вы ими не пользуетесь, отображаются в кредитной истории, будто банк выдал соответствующую сумму.

Постарайтесь закрыть уже возникшие просрочки и не допускать их впредь, ещё лучше – досрочно погасить текущие кредиты, по крайней мере, частично, чтобы снизить размер обязательных ежемесячных платежей.

Обратитесь к кредиторам с просьбой о рефинансировании или реструктуризации займов. Эти программы предполагают улучшение условий, а значит, сокращение текущей нагрузки. Кроме того, рефинансирование в принципе удобно, так как позволяет объединить кредиты.

Закажите кредитный отчёт в БКИ и проверьте, нет ли там ошибок и «чужих» следов. Если таковые обнаружатся – займитесь их устранением.

Погасите микрозаймы в МФО, для банков они выглядят особенно тревожно.

Работа с репутацией за счёт новых финансовых продуктов.

Кредитную историю можно постепенно улучшить: брать небольшие потребительские займы и аккуратно выплачивать строго по графику. Также пользу принесёт оформление покупок с оплатой в рассрочку, которая фактически тоже является займом (если продавец сотрудничает с банком).

Кроме того, «Сбер» рекомендует завести в нём зарплатную карту или счёт для перевода пенсии. Тогда банк будет видеть ваши денежные поступления и лояльнее оценит потенциал.

Повышение уровня доходов.

Сама по себе безупречная кредитная история ничего не даст, если вы не можете подтвердить достаточные для погашения займа заработки. Ведь ежемесячная нагрузка по кредитам свыше 50% от доходов считается нездоровой.

Ну и, наконец, учитывайте, что отказ в кредитовании от «Сбера» – это не отказ вообще. Крупнейший банк страны может позволить себе выбирать только самых безрисковых клиентов, но есть и более гибкие финансовые организации.

Порой люди не по своей воле оказываются в сложных жизненных обстоятельствах и не в состоянии погасить старые займы или увеличить заработки. Их проблема выходит далеко за рамки невозможности оформить новый кредит – таким гражданам светит безрадостная перспектива жить в статусе «вечного должника».

Но выход есть и из этой ситуации: в России действует закон, позволяющий навсегда списать неподъёмные долги. Это делается с помощью механизма банкротства физического лица. Гражданин, признанный банкротом, освобождается от старых финансовых обязательств и получает шанс сформировать себе новую, убедительную кредитную репутацию.