Заёмщик оплачивает только ипотечный кредит: реакция других банков

Представим типичную ситуацию: человек приобрёл жильё в ипотеку, а ещё оформил пару потребительских займов и кредитную карточку. Затем с финансами стало туго, выполнять обязательства по всем кредитным договорам оказалось затруднительно.

Заёмщик принимает непростое решение: платить только по ипотеке, чтобы сохранить крышу над головой. Банк, выдавший кредит на жильё, – он называется залоговым кредитором, – претензий к клиенту не имеет. В отличие от других кредитных организаций: для них человек становится должником, поэтому они займутся принудительным взысканием долга. Обратить взыскание на ипотечную квартиру, как залоговый кредитор, другой банк не может и воспользуется иными возможностями:

Будет начислять неустойки. Максимальный размер штрафных санкций установлен в статье 5 закона о потребкредитовании: 0,1% в сутки при условии, что долг не увеличивается за счёт процентов, в противном случае – 20% годовых. Обычно кредитные организации взимают именно предельный размер пеней.

Потребует досрочного возврата непогашенной суммы кредита. Согласно статье 14 упомянутого закона, такое право возникает у банка, если просрочка затянулась больше чем на 60 дней. Краткосрочные займы могут быть истребованы досрочно даже раньше – через 10 суток.

Отправит информацию о нарушении заёмщиком обязательств в БКИ. В результате кредитная история человека начнёт портиться.

Начнёт досудебное взыскание задолженности собственными силами или с помощью коллекторов, привлечённых в качестве агентов: сотрудники профильного подразделения будут писать и звонить должнику, могут даже нагрянуть в гости.

Продаст долг коллекторской компании, если посчитает бесперспективным для самостоятельной отработки.

И те, и другие обязаны соблюдать в ходе взаимодействия с гражданами требования федерального закона № 230-ФЗ. К примеру, звонить имеют право всего 1 раз в сутки, отправлять SMS-сообщения – дважды в день, наносить визиты – раз в неделю. О давлении и угрозах в ходе личных контактов речи быть не может. Взыскатели вправе только культурно напоминать о наличии кредитного долга и предлагать варианты урегулирования ситуации.

Гораздо хуже для человека, если банк примет решение идти по пути судебного взыскания:

при задолженности в пределах 500 000 руб. он обратится к мировому судье и получит в упрощённом порядке судебный приказ, он же – исполнительный документ;

при более внушительной сумме неоплаченного кредита, а также если ответчик добьётся отмены приказа, – подаст иск в суд общей юрисдикции, который вынесет решение о взыскании долга и выдаст истцу исполнительный лист.

А дальше начинается самое неприятное для должника: кредитная организация передаёт исполнительный документ в ФССП. Судебные приставы – государственные служащие, снабжённые обширным арсеналом средств для выполнения поставленной задачи – принудительного взыскания долга. Они вправе:

-

Арестовать счета неплательщика и списывать с них деньги.

-

Удерживать до 50% заработков гражданина.

-

Арестовать движимое и недвижимое имущество, изъять его для продажи с торгов или передачи взыскателю. Однако единственное жильё не забирают (ст. 446 ГПК РФ), если оно не обременено залогом. Если же обременено – взыскание на недвижимость в общем случае обращается только в интересах залогового кредитора.

Отметим, что банк вправе подключить приставов и без подачи иска в суд – по исполнительной надписи нотариуса, если это предусмотрено кредитным договором.

Перечисленные мероприятия на первый взгляд не должны коснуться самого ценного – ипотечной жилплощади. Ведь преимущественное право на него имеет банк, выдавший кредит на жильё, а он взысканием не занимается, поскольку продолжает получать выплаты по графику. Но в реальности могут возникнуть проблемы…

Как может повлиять на ипотечное жильё взыскание других долгов

Рассмотрим потенциальные сложности ипотечника, в отношении которого другие кредиторы приступили к активному взысканию долгов:

Поскольку приставы начнут списывать половину зарплаты гражданина, рассчитываться по кредиту за жильё станет гораздо труднее. Никаких льгот и преференций ипотечным заёмщикам закон в этом плане не предоставляет.

А как только пойдут просрочки по ипотеке, забеспокоится и залоговый кредитор. Он поспешит позаботиться о своих правах и обратит взыскание на квартиру. Причём скорее всего будет действовать быстро, поскольку узнает о проблемах заёмщика: информация об исполнительных производствах размещается в открытом доступе на сайте ФССП, а о просрочках по кредитам – доступна банкам из БКИ.

Приставы арестовывают все счета должника, независимо от их назначения. Это произойдёт и с тем счётом, через который заёмщик рассчитывается по ипотеке. Чтобы не нарушить график выплат за жилплощадь, придётся искать альтернативные варианты.

Приставы могут наложить ограничения на регистрационные действия с заложенной недвижимостью. Это, пожалуй, наименьшая из бед. Тем не менее, в некоторых случаях создаст сложности.

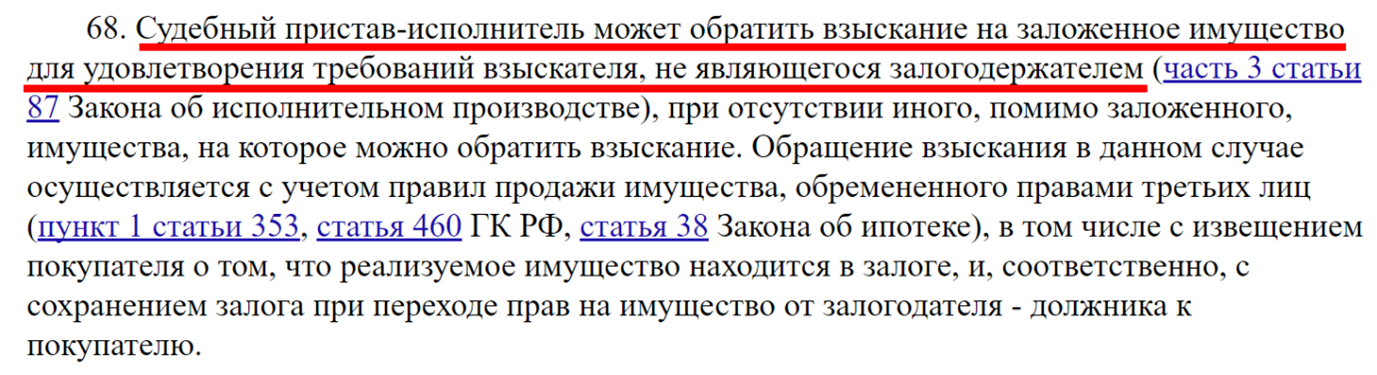

Мало кто об этом знает или вспоминает, но существует мизерный риск изъятия ипотечного жилья. Он основан на п. 68 Постановления Пленума Верховного Суда РФ № 50 от 17.11.2015, где говорится:

Расшифруем: если исполнительное производство инициировал банк, выдавший обычный необеспеченный потребительский кредит, иногда и он вправе настаивать на продаже приставами ипотечной квартиры.

Впрочем, риск этот чрезвычайно низок по нескольким причинам:

Такое решение принимается, только если у должника нет другого имущества для взыскания. Под «имуществом» понимаются и доходы. Между тем, человек, выплачивающий ипотеку, скорее всего имеет какие-то заработки.

Если пристав идёт по этому пути, ипотечное жильё продаётся с обременением в виде залога. Когда оно выставляется на торги, потенциальных покупателей предупреждают, что они приобретут недвижимость с неудобным «придатком» – остатком долга перед залоговым кредитором. Разумеется, претендентов на такую покупку найти непросто.

Любой банк вправе подать в суд заявление о банкротстве должника, если соблюдаются 2 условия:

-

требования кредитора к гражданину составляют как минимум 500 000 рублей;

-

просрочка достигла 3 месяцев.

Правда, банки редко прибегают к этой возможности. Например, по данным портала «Федресурс», в 2024 году кредиторы инициировали только 2,9% дел о банкротствах физлиц, в 2025 году ещё меньше – всего 2,1%.

Если у человека есть недвижимость, обременённая залогом, она при банкротстве в стандартном случае реализуется, даже если по ипотечному кредиту просрочки отсутствуют. Казалось бы, это должно пойти на пользу банкам и замотивировать их инициировать банкротный процесс. Но на практике дело обстоит иначе:

По закону как минимум 80% выручки от продажи ипотечного жилья передаётся залоговому кредитору. Оставшиеся деньги направляются на покрытие судебных расходов и платежи кредиторам 1-2 очередей. Банки к ним не относятся, они входят в менее приоритетную 3-ю очередь. До них средства от реализации заложенной квартиры дойдут, только если останутся после названных выплат.

Если при банкротстве реализуется единственное для должника ипотечное жильё, на выручку от его продажи другие банки вообще рассчитывать не могут: после погашения долга перед залоговым кредитором остаток передадут банкроту.

С недавних пор у банкрота появилось право договориться с залоговым кредитором об исключении единственного ипотечного жилья из конкурсной массы и сохранении жилищного кредита в силе. В таком случае недвижимость на торги не выставляется, банк выходит из процедуры. Банкротство продолжается для прочих кредиторов, но они остаются ни с чем, если у гражданина нет другого имущества на продажу. А долги перед такими взыскателями по итогам судебного процесса аннулируются.

В общем, этот сценарий невыгоден кредитным организациям, которые выдали должнику необеспеченные займы. Исключение – случай, когда один банк предоставил заёмщику ипотеку и потребительский кредит. Вообще взыскание по разным кредитным договорам происходит отдельно. Однако если получатель один и он полагает, что заложенное жильё продастся за хорошие деньги, то может пойти на подобный шаг.

А вот стоит ли идти на банкротство самому ипотечнику – поговорим отдельно.

Пути выхода из положения для заёмщика

Из сказанного следует: решение погашать ипотеку и игнорировать остальные кредитные обязательства – не лучший вариант. Это скорее всего только осложнит ситуацию. Поэтому стоит рассмотреть альтернативные сценарии. Если финансовые затруднения временные, можно попросить помощи у банков. Она предоставляется в нескольких формах:

Кредитные каникулы, то есть отсрочка погашения долга.

Во-первых, есть случаи, когда кредиторы не вправе отказать клиенту в предоставлении такой поддержки по закону:

Заёмщик может оформить ипотечные каникулы сроком до 6 месяцев, если попал в трудную ситуацию. Пока ипотека поставлена «на паузу», у него появляется время решить финансовые проблемы, не нарушая другие кредитные договоры.

Человек, чьи доходы снизились на 30%, или пострадавший от чрезвычайной ситуации вправе запросить в банке каникулы до полугода по любому потребительскому кредиту или кредитной карте.

Если ситуация заёмщика не соответствует критериям, дающим право на законную отсрочку, он может воспользоваться программами, которые банки предлагают клиентам на добровольной основе.

Реструктуризация кредитов – изменение условий их выплаты, при котором размер текущих платежей снижается: например, за счёт увеличения общего срока погашения.

Рефинансирование – оформление нового займа для закрытия одного или нескольких старых кредитов на более комфортных условиях, к примеру, со сниженной процентной ставкой.

Однако жизнь порой преподносит столь неприятные сюрпризы, что временная передышка или снижение текущих платежей не помогут человеку восстановить платёжеспособность.

На этот случай есть более радикальное решение – списание долгов с помощью банкротства. Но для ипотечных заёмщиков в этой процедуре кроется серьёзный риск: утрата купленного в кредит жилья, причём даже если оно единственное. И неважно, что ипотечный кредит выплачивался своевременно.

Тем не менее, при определённых обстоятельствах сохранить заложенную недвижимость при банкротстве возможно. В сентябре 2024 года вступили в силу поправки в закон, согласно которым ипотечное жильё оставят должнику, если:

найдётся третье лицо, готовое погасить остаток кредита;

заёмщик и залоговый кредитор заключат в ходе банкротного дела мировое соглашение, по условиям которого человек продолжит выплачивать ипотеку на первоначальных условиях.

В этой процедуре есть тонкости, требующие тщательной юридической проработки. Важно заранее детально проанализировать ситуацию и оценить перспективы спасения заложенной недвижимости. Это сложно, но при грамотном подходе возможно. Команда МФЦБ не раз помогала клиентам сохранить ипотечную жилплощадь путём заключения мирового соглашения с залоговым кредитором.