Когда к взысканию долга подключаются коллекторы

Коллекторские бюро привлекаются к процессу работы с просроченными кредитами по 2 схемам:

Как агенты, представляющие интересы банка-кредитора и действующие от его имени. Обычно кредитные организации применяют этот вариант на ранних стадиях просрочки, когда ещё надеются, что заёмщик «придёт в себя» и продолжит выплачивать кредит.

Как новый кредитор в случае выкупа кредитной задолженности у банка по договору цессии.

Если сотрудники коллекторского бюро действуют как посредники по агентскому соглашению, обсуждать условия погашения кредита нужно непосредственно с банком. Договариваться же о рассрочке с коллекторами имеет смысл, только если финансовая организация продала им долг. Этот вариант мы в дальнейшем и рассмотрим.

Должник глазами коллекторского агентства

Многие представляют себе коллекторов этакими садистами, которым доставляет удовольствие тревожить должника звонками в неположенное время и писать ему неприличные слова на двери. Но это всё истории про представителей неофициальных агентств с сомнительным профессиональным опытом. С такими «взыскателями» надо бороться соответствующими методами: блокировать любые контакты и жаловаться – как минимум в ФССП, а если они угрожают имуществу и здоровью, – ещё и в правоохранительные органы.

Но давайте посмотрим на легальное коллекторское бюро. Оно действует на законных основаниях, должно соблюдать права должника, включено в специальный реестр ФССП и дорожит своей репутацией. Такое агентство выкупает у банков и МФО долг в коммерческих целях. Его бизнес – взыскать с неплательщика больше денег, чем было заплачено кредитору. В идеале, конечно, всю первоначальную сумму кредита.

Но для принудительного взыскания легальным коллекторам предоставлено мало инструментов. Они должны общаться с гражданином в строго ограниченном графике, а во время контактов – только корректно обсуждать вопросы погашения долга. Спустя 4 месяца после начала просрочек выплаты кредита заёмщик вообще вправе отказаться от личного взаимодействия с взыскателями.

Что остаётся агентству:

-

подать иск в суд о взыскании задолженности и подключить службу судебных приставов;

ИЛИ

-

пойти должнику навстречу и согласовать полную или частичную оплату долга в новом графике.

Можно ли договориться с коллекторами о рассрочке

Из сказанного следует важный вывод: официальной коллекторской компании зачастую лучше получить от должника выплату чуть позже, чем никогда.

Поэтому, если гражданин обоснует, что ему требуется некоторое время на восстановление финансовых возможностей, коллекторы могут одобрить рассрочку погашения долга. Главное здесь – привести убедительные аргументы, почему должнику объективно требуется помощь. В качестве доводов могут выступать:

-

смена работы;

-

временная нетрудоспособность, например, из-за болезни;

-

рождение ребёнка;

-

дорогое лечение или смерть близкого родственника;

-

неожиданная авария в доме, потребовавшая крупных трат, и др.

Все такие события будут иметь значение для достижения соглашения с коллекторами, если подтверждены документально:

справками о доходах, которые резко снизились;

медицинскими заключениями о состоянии здоровья должника или его члена семьи;

документами, свидетельствующими о крупных единовременных затратах, и пр.

Для иллюстрации обратимся к предложениям крупных действующих коллекторских компаний, внесённых в реестр ФССП:

НАО ПКО «ПКБ» («Первое коллекторское бюро») на своём сайте обещает должникам рассрочку и скидку на уплату долга, списание пеней и штрафов, приостановку начисления процентов.

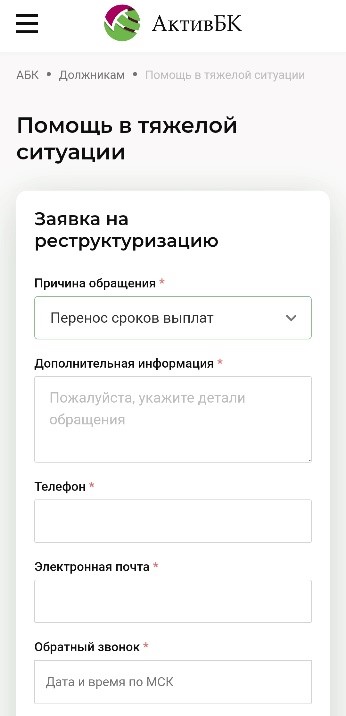

«АктивБизнесКонсалт», коллекторское агентство «Сбербанка», предлагает услугу «Помощь в тяжёлой ситуации», один из вариантов которой – перенос сроков выплат.

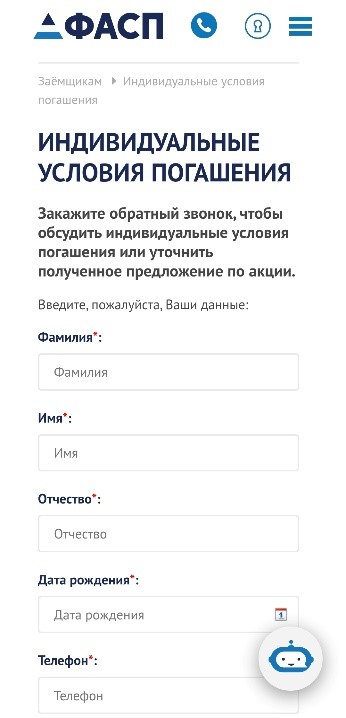

АО «ФАСП» готово достигать с должниками индивидуального соглашения о погашении задолженности.

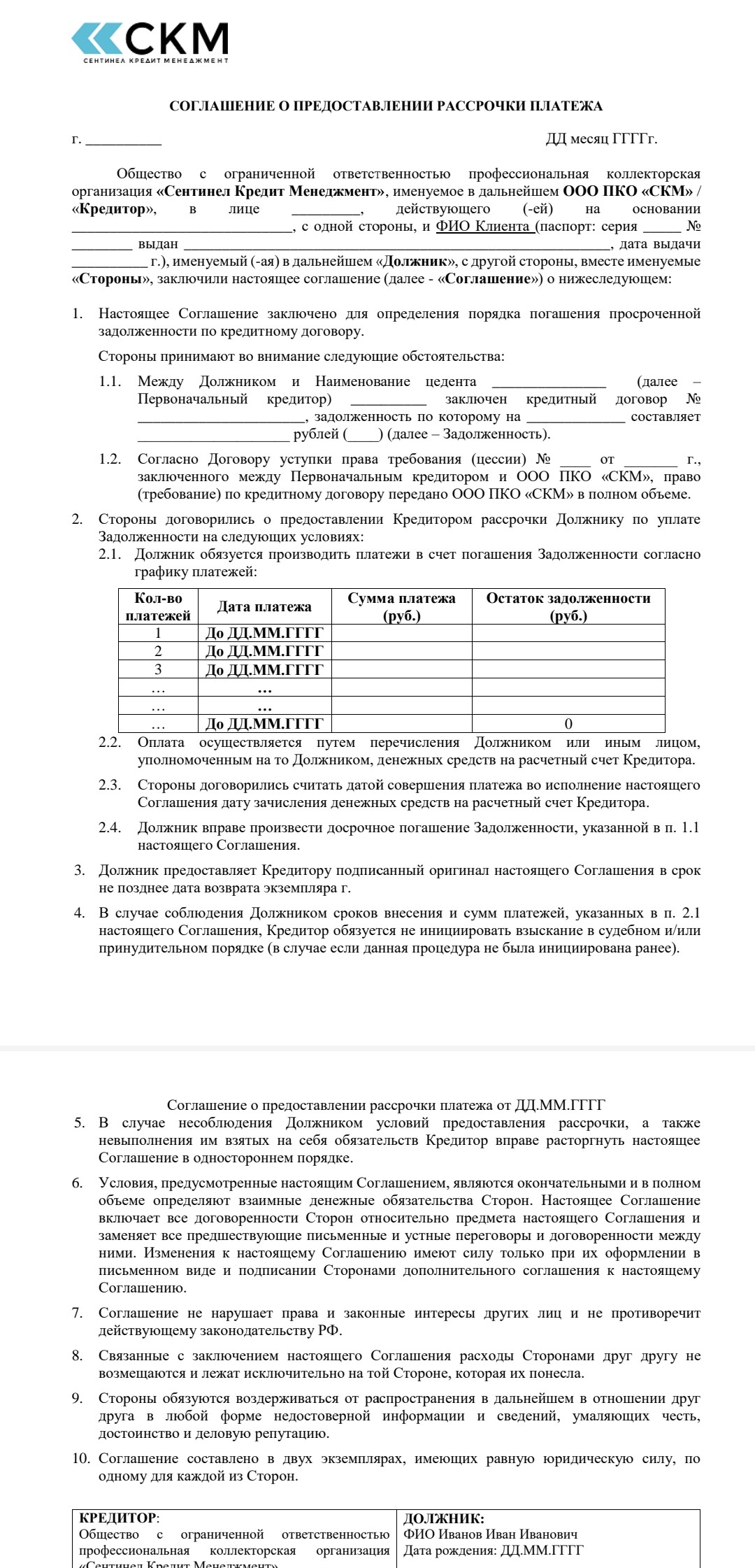

ООО ПКО «Сентинел Кредит Менеджмент», детище «Альфа-Банка», даже разместило на сайте формы соглашений о рассрочке оплаты и прощении части задолженности. Новые условия обсуждаются с компанией в индивидуальном порядке.

На основании этих примеров можно сделать оптимистичный для должников вывод: коллекторы готовы договариваться, причём не только о рассрочке. В комплекте с переносом сроков выплаты долга возможно согласовать:

снижение суммы задолженности;

обнуление пени и штрафов;

другие варианты реструктуризации.

Как получить рассрочку от коллекторов

Для оформления новых условий погашения задолженности важно правильно подойти к вопросу технически. Если вы узнали, что кредитная организация уступила ваш долг коллекторскому бюро, рекомендуем предпринять следующие действия:

Не ждите, что коллекторы принесут соглашение о рассрочке «на блюдечке». Когда получите уведомление от банка о передаче долга агентству, проведите предварительный анализ:

-

запросите копию договора цессии, чтобы убедиться в смене кредитора;

-

проверьте, что коллекторское бюро включено в реестр ФССП с действующим статусом;

-

попросите коллекторов предоставить информацию о текущем размере задолженности;

-

изучите сайт агентства, в т.ч. контакты, предлагаемые программы помощи заёмщикам и формы соглашений;

-

определитесь, какая рассрочка поможет вам постепенно выплатить кредит.

Теперь вы готовы к диалогу с коллекторами.

Направьте в агентство заявление о предоставлении рассрочки. Оно составляется в произвольной форме, а к документу прилагаются доказательства вашего трудного финансового положения. Способ подачи стоит заранее уточнить в компании: одни принимают заявки в онлайн-форме на сайте, другим нужно отправить экземпляр на бумаге.

Если коллекторы согласятся предоставить рассрочку на приемлемых условиях, необходимо зафиксировать договорённости письменным соглашением: отдельным документом или дополнением к кредитному договору.

Перед подписанием внимательно проверьте условия и график выплат, чтобы не остаться в должниках после его исполнения. Хорошо, если в соглашении будет предусмотрена возможность досрочного полного погашения долга на случай благоприятного для вас развития событий.

Затем нужно исполнить заключённое соглашение без нарушений, так как повторно подписать договор с взыскателями будет сложно.

После полной выплаты долга рекомендуется запросить в коллекторской компании справку об отсутствии задолженности. Она будет служить вашей защитой на случай неожиданных претензий со стороны агентства.

Можно ли получить рассрочку, если коллекторы подали в суд

Бывает и так, что заключить соглашение с взыскателями не удаётся. Между тем, когда агентство выкупает долг у банка, оно становится новым кредитором и приобретает соответствующие права. В частности, коллекторы могут взыскать с заёмщика долг в судебном порядке. Так они, скорее всего, и поступят вместо того, чтобы до бесконечности бегать за должником. Получив на руки судебное решение, взыскатели подключат «тяжёлую артиллерию» – судебных приставов.

Но у неплательщика всё ещё остаётся шанс получить рассрочку, только теперь через суд, рассмотревший иск от агентства. Правовые основания заложены в следующих нормативных актах:

статья 37 закона № 229-ФЗ «Об исполнительном производстве»;

Постановление Пленума ВС РФ № 50 от 17.11.2015.

Согласно этим нормам, после выдачи кредитору судебного решения и исполнительного листа должник вправе обратиться в суд с заявлением о рассрочке (либо отсрочке) его исполнения. Форма обращения утверждена Приказом ФССП № 238.

Важно правильно интерпретировать эту перспективу: в данном случае рассрочка – не добровольная «коммерческая» услуга, а судебная мера. Она предоставляется, только если заявитель докажет свою объективную неспособность исполнить судебный акт «здесь и сейчас» из-за материальных трудностей.

Так, основаниями для запроса могут стать:

-

сокращение с работы;

-

тяжёлая болезнь или инвалидность;

-

непредвиденные семейные расходы, например, в связи с рождением ребёнка;

-

смерть близкого члена семьи.

Все такие обстоятельства описываются в заявлении, а затем к нему прилагаются подтверждающие их документы. Если суд поверит заявителю и удовлетворит запрос – исполнительное производство в ФССП приостанавливается на указанный в судебном вердикте период.

Чем поможет рассрочка оплаты долга от коллекторов

Корректировка графика погашения кредита окажется реально полезной, если у должника имеются или появятся в скором будущем ресурсы для восстановления платёжеспособности. Кроме того, она принесёт положительный эффект, если заёмщик будет добросовестно выполнять соглашение с агентством.

В таких случаях рассрочка поможет должнику:

постепенно поправить материальное положение;

избежать судебного взыскания долга;

не довести дело до арестов счетов и имущества, а также других ограничений, которые неминуемо наложат приставы.

Но глобально рассрочка не освобождает от долга. Платить его всё равно придётся, просто позже и в более подходящем графике. По этой причине такой вариант бессмысленно рассматривать тем гражданам, чьи финансовые трудности в обозримом будущем не исчезнут.

В подобной ситуации требуется более радикальное решение по освобождению от долгов. И оно есть – это банкротство физического лица. Когда гражданин признаётся банкротом, все его задолженности списываются: в том числе проданные банками коллекторам, а также доведённые до судебных приставов.

Если вы хотите воспользоваться банкротством, чтобы обрести финансовую свободу, – запишитесь на бесплатную консультацию с юристами, которые разработают для вас оптимальный план действий.