Может ли должник повлиять на объём списаний

Списать долги по закону гражданин может в судебном и внесудебном порядке. Рассмотрим подробно судебное банкротство, поскольку это более универсальный вариант, который подходит большинству должников.

В ходе этой процедуры суд признаёт гражданина несостоятельным, или банкротом. Речь идёт о признании полной неспособности человека рассчитываться с кредиторами.

Причём это не зависит от желания банкрота. Человек не может написать в заявлении для суда: «вот эти долги спишите, а эти – оставьте». Умышленное замалчивание информации об отдельных обязательствах тоже не поможет. К примеру, должник не может попросить суд списать кредиты, оформленные в банках, но оставить в силе долг перед хорошим соседом Васей.

Поясним, почему. Но сначала коротко обрисуем смысл банкротного процесса. Центральная его стадия – процедура реализации имущества. Именно по её итогам списываются задолженности банкрота. Курировать процесс назначают независимого эксперта – финансового управляющего. Одна из его задач – провести ревизию активов банкрота и сформировать из них конкурсную массу. Туда включаются часть текущих доходов должника и выручка от продажи его имущества.

Реализуется не вся собственность банкрота, а только которая:

-

представляет ценность;

-

не обладает исполнительским иммунитетом. Например, единственное жильё, домашняя обстановка и личные вещи человека не продаются. Полный перечень неприкосновенных объектов содержится в статье 446 ГПК РФ.

На практике почти в 70% случаев взыскатели получают «0» по итогам банкротного дела, поскольку у должника не обнаруживается активов для пополнения конкурсной массы.

Все средства, которые управляющему удаётся включить в конкурсную массу, распределяются между кредиторами. Непогашенные по итогам этого процесса долги списываются.

Теперь вернёмся к вопросу: почему должник не может повлиять на то, какие задолженности аннулируются после окончания банкротного дела? Такое положение дел связано с особенностями регламента:

В заявлении о банкротстве гражданин обязан перечислить всех своих кредиторов и долги.

После возбуждения банкротного дела финансовый управляющий должен:

Отправить уведомления о начале процесса известным ему кредиторам. Информацию он, как правило, берёт из заявления должника.

Разместить сообщения о запуске процедуры в онлайн-реестре ЕФРСБ и издании «Коммерсантъ».

Из-за этих общедоступных публикаций извещёнными считаются все кредиторы гражданина – как указанные им в заявлении, так и «позабытые». Все они имеют право поучаствовать в банкротном деле и заявить требования к должнику.

Из этих требований финансовый управляющий формирует реестр, чтобы никого не забыть при распределении конкурсной массы. Если кредитор не заявится в реестр, претендовать на что-либо он не сможет. Отметим, что участие в банкротстве – право, а не обязанность организаций и лиц, которым человек должен денег. Бывает, что кредитор, оповещенный управляющим о судебном процессе, по каким-то личным соображениям не объявляется.

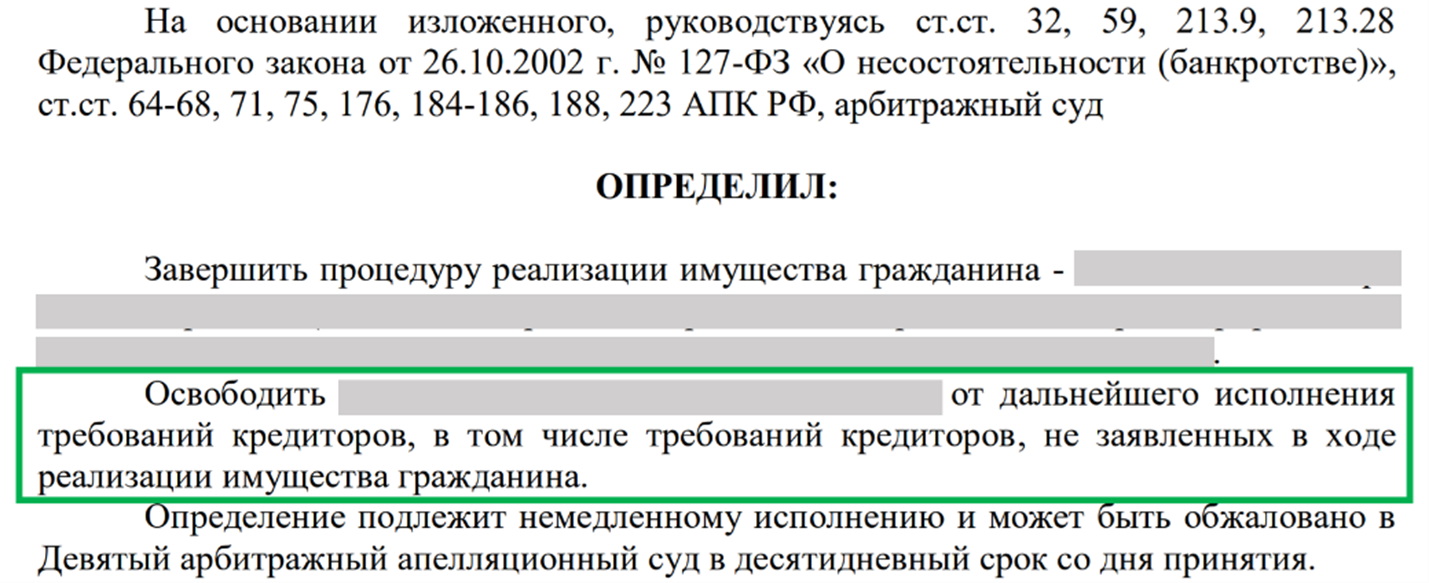

Когда финансовый управляющий завершает расчёты с кредиторами, он готовит финальный отчёт и передаёт в суд. Тот проводит последнее заседание и выносит определение об окончании процесса и списании долгов гражданина. Причём банкрот освобождается от исполнения всех обязательств – как заявленных кредиторами в реестр, так и не всплывших наружу.

Вот как выглядит фрагмент итогового судебного решения:

Так что, хочет банкрот или нет, в процедуре вправе участвовать все, кому он должен, а по её итогам списываются все задолженности.

Тем не менее, сознательно скрывать и не указывать в заявлении для суда информацию о кредиторах не рекомендуется. С одной стороны, долги перед ними тоже будут аннулированы, с другой стороны, такие лица впоследствии могут оспаривать судебное решение и настаивать на восстановлении обязательств перед ними.

Причины частичного банкротства

Итак, мы разобрались: должник не выбирает, какие долги обнулить по итогам судебной процедуры. От чего же тогда зависит объём списаний? Рассмотрим основные причины:

1. Поведение должника в процессе возникновения долгов

В п. 4 статьи 213.28 Закона о банкротстве говорится: суд не освободит гражданина от обязательств, если выяснится, что тот вёл себя незаконно и недобросовестно по отношению к кредиторам. Например:

-

при оформлении кредита предоставил ложные сведения об уровне доходов, чтобы повысить шансы на одобрение заявки;

-

совершил мошеннические действия для оформления займа;

-

злостно уклонялся от погашения долга, хотя имел такую возможность – прятал имущество, выводил «на сторону» заработки и т.п.

Правда, на деле она иногда работает и против добросовестных граждан. Например, человек в заявке на кредит указывает реальный размер доходов, но документами подтвердить не может, поскольку работодатель применяет «серую» схему при расчётах с сотрудниками. Другой вариант – предоставление ложной информации о целях кредитования. К примеру, человек планирует потратить кредит на еду и коммуналку, но «для красоты» указывает в анкете, что хочет купить автомобиль. Для кредиторов такие моменты становятся удобной зацепкой.

Поскольку норма закона звучит коротко, судам приходится её «расшифровывать». Так, неоднозначно складывается практика по поводу того, какие долги сохранять в силе для банкрота, признанного недобросовестным:

-

все имеющиеся;

-

только тот долг, при возникновении и погашении которого зафиксированы незаконные действия гражданина.

Второй подход – собственно, то самое «частичное банкротство» – представляется более справедливым, суды часто придерживаются именно его.

Ну а полный отказ в списании долгов обычно связан с неправомерным поведением должника по отношению ко всем кредиторам. Речь идёт о случаях, когда гражданин организовал преднамеренное либо фиктивное банкротство, а также если в ходе банкротного процесса скрывал информацию от финансового управляющего.

Напоследок успокоим: далеко не всегда события складываются в пользу кредитора. Чтобы после банкротства человека оставили с долгами, его поведение должно быть очевидно ущербным. Например, если гражданин не просто солгал банку об уровне заработков, но и параллельно набрал пачку других кредитов, а к погашению даже не приступил. Кроме того, суды учитывают, что банки и МФО – профессиональные игроки рынка, которые обязаны досконально проверять потенциальных заёмщиков.

В практике МФЦБ есть примеры «чудесных спасений» должников. Так, в деле А60-72350/2022 после завершения банкротного процесса банк-кредитор пытался оспаривать списание долгов нашей клиентки и восстановить обязательства перед ним. Он утверждал, что заёмщица указала в анкете ложную информацию о доходах, а платить по кредитам перестала буквально через 2 месяца. Но мы доказали, что должница вынужденно увязла в долгах, поскольку лишилась работы и не справилась с финансовой нагрузкой. Суд отказал кредитору в пересмотре решения.

В другом деле А40-66225/23 реанимировать списанный долг банкрота пыталась МФО. Аргументация была аналогичная – неверные сведения о заработках в анкете на выдачу микрозайма. Суд заключил: заявка заёмщицы действительно выглядит сомнительно, однако это не остановило кредитную организацию. Она выдала заём под высокий процент, который, видимо, покрывал риск ненадёжности клиентки. Так что МФО сама допустила ошибку, платить за которую заёмщица не должна.

2. Оспаривание сделок должника

В банкротном деле некоторые операции человека с имуществом могут быть оспорены. Это касается сделок, которые нанесли ущерб кредиторам, поскольку в результате должник утратил платёжеспособность.

Распространённый случай – безвозмездные договоры с родственниками, на основании которых будущий банкрот выводит имущество из собственности: дарственная, брачный контракт и пр. Если такая сделка будет оспорена, должника восстанавливают в правах на переданный члену семьи актив, который затем забирают на реализацию.

События развиваются так: договор оспаривается и признаётся недействительным. Покупателя заставляют вернуть продавцу-банкроту приобретённое имущество, которое затем попадает в конкурсную массу. Соответственно, продавец должен вернуть деньги за несостоявшуюся покупку. Но их, как правило, уже нет.

Приобретателю остаётся только включить требования к должнику в банкротный реестр. И тут мы подошли к главному: поскольку добросовестный покупатель считается «обманутой жертвой», его требования после завершения банкротства не аннулируются. Он вправе запросить в суде исполнительный лист и взыскивать с банкрота долг.

3. Специфика отдельных обязательств

Есть особые типы задолженностей, которые по итогам банкротства не списываются. Они перечислены в п. 5 статьи 213.28 Закона о банкротстве:

-

Обязательства, возникшие после запуска банкротного процесса: налоги на имущество, аренда жилья, судебные расходы и т.п.

-

Долги, связанные с личностью кредитора-физлица, в том числе:

-

требования по возмещению вреда, нанесённого жизни или здоровью, например, в результате ДТП, виновником которого явился должник;

-

долги по возмещению морального вреда.

- Обязательства по расчётам с наёмными сотрудниками банкрота-ИП.

Есть и некоторые другие долги, от которых банкротство не спасёт, их перечень приведён в п. 6 статьи 213.28 Закона о банкротстве. Например, обязательства контролирующего лица компании-банкрота, возникшие по линии «субсидиарки».

Внесудебное банкротство: шанс списать часть задолженностей

Существует альтернативный способ объявить себя банкротом – подать заявление в МФЦ. Такое банкротство называется внесудебным, или упрощённым. Теоретически оно представляет собой возможность списать только те задолженности, которые гражданин считает нужным. Ведь, в отличие от судебной процедуры, по итогам внесудебного банкротства аннулируются обязательства, которые должник указал в заявлении.

Но не всё так просто:

По букве закона гражданин обязан перечислить в обращении для МФЦ всех известных кредиторов и обозначить реальные суммы задолженностей. Несоблюдение этой обязанности рискованно тем, что незаявленный или «недооценённый» кредитор вправе перевести банкротное дело в судебное русло.

Упрощённое банкротство доступно узкому кругу должников с долгами до 1 млн руб., у которых нет имущества, а за плечами имеется исполнительное производство. Исключение сделано только для пенсионеров и получателей детских пособий, им стать банкротами через МФЦ немного проще.

Подводя итог

Всё сказанное может напугать: выходит, есть риск пройти банкротную процедуру и остаться с нежелательной частью задолженностей. На самом деле всё не так страшно:

Нормального человека, который целенаправленно не занимался мошенничеством, практически невозможно обвинить в недобросовестном поведении. Практика показывает: банкротство успешно проходят люди с десятками невыплаченных кредитов и микрозаймов, и никто к ним не придирается.

«Несгораемых» обязательств немного, а справиться с ними будет гораздо проще после списания основной массы неподъёмных долгов перед кредитными организациями, коммунальщиками, частными займодавцами и прочими кредиторами.

При качественном юридическом сопровождении банкротство пройдёт ровно и гладко. Профессионалы докажут суду право клиента на списание долгов и доведут процесс до счастливого конца.