Зачем проводится анализ финансового состояния должника

В ходе судебного банкротства гражданин, желающий списать долги, обязан доказать суду объективную неспособность их погасить. Его кредиторы тоже вправе участвовать в деле и заявлять свои требования. Если у человека есть имущество, позволяющее частично удовлетворить их, оно реализуется в ходе банкротства.

Сам суд не в состоянии контролировать все эти процессы, поэтому в банкротном деле обязательно участвует независимый профессионал – финансовый управляющий. Он изучает все детали дела, организовывает необходимые мероприятия и готовит отчёты. Именно на их основании суд принимает решение о списании долгов банкрота.

Обязанность управляющего анализировать финансовое состояние должника установлена в Законе о банкротстве № 127-ФЗ – об этом прямо говорится в статьях 20.3 и 213.9. Правда, здесь не расшифровывается, в каких целях проводится такой анализ. Это объяснимо: исследование материального положения будущего банкрота – одна из главных задач финансового управляющего, а результаты этой работы используются на протяжении всего банкротства.

Вот основные цели проведения финансового анализа, актуальные на различных стадиях банкротного процесса:

Проверка, есть ли у должника средства на покрытие судебных расходов по делу о банкротстве. В противном случае оно досрочно прекращается.

Оценка перспектив восстановления платёжеспособности гражданина. Это особенно важно, если арбитражный суд после принятия заявления должника ввёл процедуру реструктуризации долгов. На данном этапе участники банкротства имеют право предложить план реструктуризации – новый график погашения задолженностей. Финансовый управляющий со своей стороны проводит анализ, сможет ли гражданин постепенно выплатить долги. Если нет – специалист будет ходатайствовать о переходе ко второй банкротной процедуре.

Определение состава имущества, которым владеет банкрот, для включения в конкурсную массу. Эта работа приобретает актуальность, если стадия реструктуризации была пропущена и суд назначил процедуру реализации имущества.

Установление источников и размера доходов гражданина для их включения в конкурсную массу за минусом финансов, положенных должнику для оплаты жизненных нужд.

Подготовка финального отчёта для суда после реализации имущества, на основании которого принимается решение о завершении банкротства.

Оценка полноты и точности сведений, изложенных гражданином в заявлении. Она важна для установления его добросовестности, от которой напрямую зависит вердикт суда о списании долгов. По той же причине анализируется, не мошенничал ли человек при оформлении кредитов и не был ли «злостным уклонистом» в процессе их погашения.

Кроме того, анализ финансового состояния будущего банкрота призван решить две особые задачи:

Финансовый управляющий изучает имущественные сделки должника, совершённые тем за 3 года перед запуском банкротного дела. По закону гражданин не должен выводить имущество из собственности, чтобы не потерять его при банкротстве. Так что в первую очередь в фокус внимания финансового управляющего попадают сделки, в рамках которых будущий банкрот избавился от активов – переписал их на родственников, продал по заниженной цене и пр.

Финансовый управляющий оценивает все такие операции на предмет наличия подозрительных признаков. Если он их обнаружит, то обязан подать в суд заявление об оспаривании сделок, то есть их признании недействительными. В результате имущество, которое должник продал или передал безвозмездно, вернётся в его собственность и попадёт в конкурсную массу.

Финансовый управляющий обязан проанализировать, нет ли в ситуации гражданина признаков фиктивной или преднамеренной неплатёжеспособности. Фиктивность проявляется в том, что на самом деле должник способен выполнять свои обязательства перед кредиторами. Преднамеренность означает, что человек искусственно довёл дело до несостоятельности, в т.ч. путём заключения сомнительных сделок.

Обе эти манипуляции ведут к отказу в списании задолженностей по итогам банкротства, а также привлечению гражданина к ответственности:

-

административной по статье 14.12 КоАП – в форме штрафа до 3 000 рублей;

-

уголовной по статьям 196 и 197 УК (если третьим лицам нанесён ущерб от 2,25 млн.руб.) – вплоть до лишения свободы.

Поэтому финансовый управляющий должен провести проверку по этим направлениям и при обнаружении нарушений инициировать возбуждение административного или уголовного дела.

Как финансовый управляющий проводит анализ

При проведении аналитической работы специалист изучает все аспекты материального баланса гражданина:

наличие имущества;

объём и природу финансовых обязательств;

сумму получаемых человеком текущих доходов;

размер его обязательных затрат.

Сравнительный анализ этих сведений и позволяет финансовому управляющему сделать выводы о неплатёжеспособности должника.

Что касается методики работы, в банкротной сфере сложилась специфическая ситуация. Когда ведётся дело о банкротстве юридического лица, арбитражный управляющий анализирует его финансовое состояние по правилам, утверждённым Правительством РФ ещё в 2003 году в Постановлении № 367. Согласно этому акту, специалист изучает положение предприятия-должника на основании его бухгалтерской, статистической и налоговой отчётности, внутренней документации компании и т.д.

Однако у физического лица подобных материалов нет. Банкротство граждан введено в России в 2015 году, но аналогичный регламент для анализа финансового состояния частных должников так и не был утверждён. Поэтому финансовые управляющие отчасти используют общую методику, описанную в Постановлении 2003 года, а где это невозможно – руководствуются принципами здравого смысла и добросовестности.

Тем не менее, на практике иногда возникают споры. Например, в деле № А33-5457/2021 Росреестр решил привлечь к административной ответственности финансового управляющего, который, по мнению ведомства, недостаточно тщательно провёл анализ состояния гражданина. Суд согласился с госорганом, что специалист обязан предпринимать максимум усилий при проведении оценки, в том числе:

-

проверить, не зарегистрировано ли имущество будущего банкрота на его супруга;

-

провести поиски ценных движимых объектов, принадлежащих должнику;

-

для этих целей не только изучить, на какие сделки гражданин тратил кредитные средства, но и осмотреть его жильё.

Впрочем, такая ситуация – скорее редкость. Она возникает, когда в деле о банкротстве участвует активный кредитор, который следит за деятельностью финансового управляющего и при любой «недоработке» жалуется в Росреестр. Обычно специалист использует стандартный набор методов работы, который устраивает всех участников банкротства. Какой – поговорим в следующем разделе.

Как финансовый управляющий находит информацию о должнике

Чтобы провести анализ, управляющий должен собрать полную картину. Для этого он использует следующие источники сведений:

Сам гражданин

Большой объём информации финансовый управляющий черпает уже из заявления должника в суд и приложений к нему. Ведь среди них есть такие полезные для анализа материалы, как:

опись имущества человека, а также копии правоустанавливающих документов на него;

справки о доходах гражданина;

выписки с его банковских счетов с операциями за 3-летний период;

документы по совершённым должником сделкам за предшествующие 3 года;

кредитные договоры и прочие материалы по задолженностям.

Если этих материалов недостаточно, финансовый управляющий имеет право запросить у должника дополнительные сведения. Гражданин обязан ответить в течение 15 дней. Отказ от предоставления информации опасен: финансовый управляющий всё равно добьётся истребования материалов через суд, а банкрот рискует остаться после банкротства с несписанными долгами.

Госорганы и третьи лица

У финансового управляющего есть право запрашивать информацию о должнике и его сделках в государственных инстанциях, а также в коммерческих организациях и у частных лиц. Все они обязаны предоставлять сведения в течение 7 дней.

В рамках проведения анализа финансового состояния будущего банкрота управляющий обычно обращается в:

органы МВД;

ФНС;

СФР;

органы ЗАГС;

службу занятости;

судебные органы и ФССП;

Росреестр;

ГИБДД;

Гостехнадзор, ГИМС и в другие органы, регистрирующие отдельные виды транспорта;

муниципалитет;

Роспатент;

Росгвардию;

Нотариальную палату;

БКИ;

кредитные организации.

Это не исчерпывающий список адресатов: всё зависит от того, где управляющий считает нужным искать полезные сведения о финансовом состоянии гражданина.

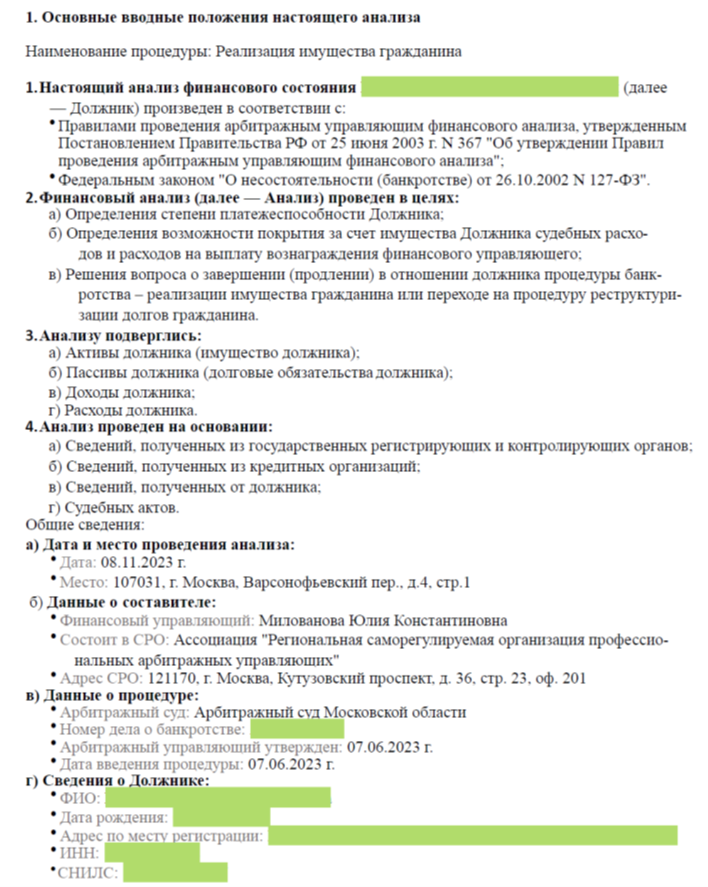

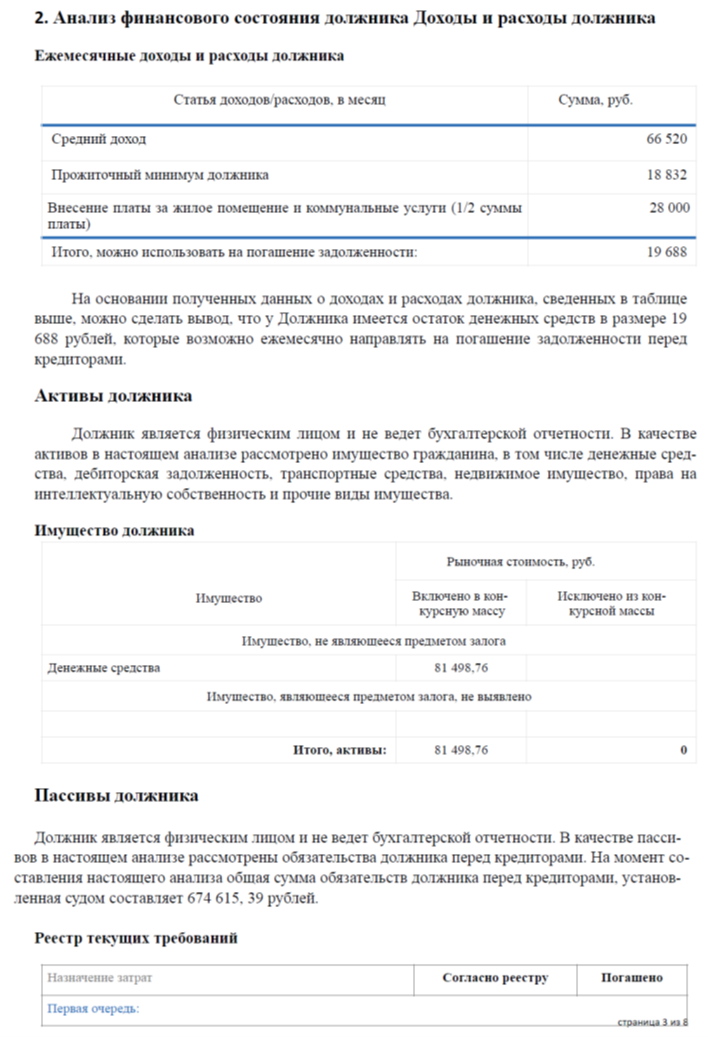

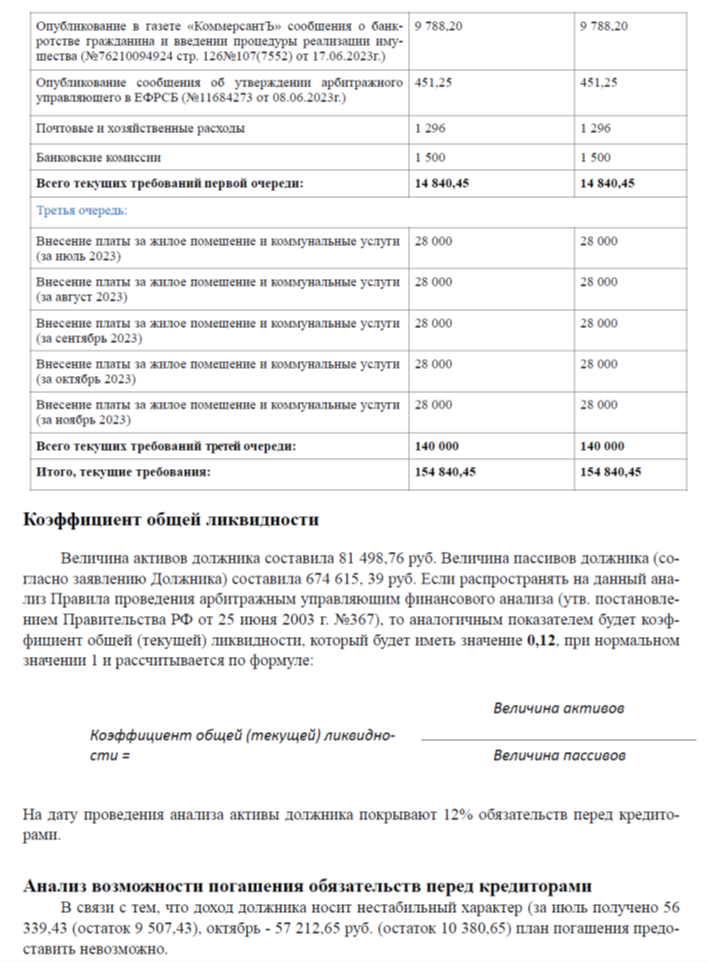

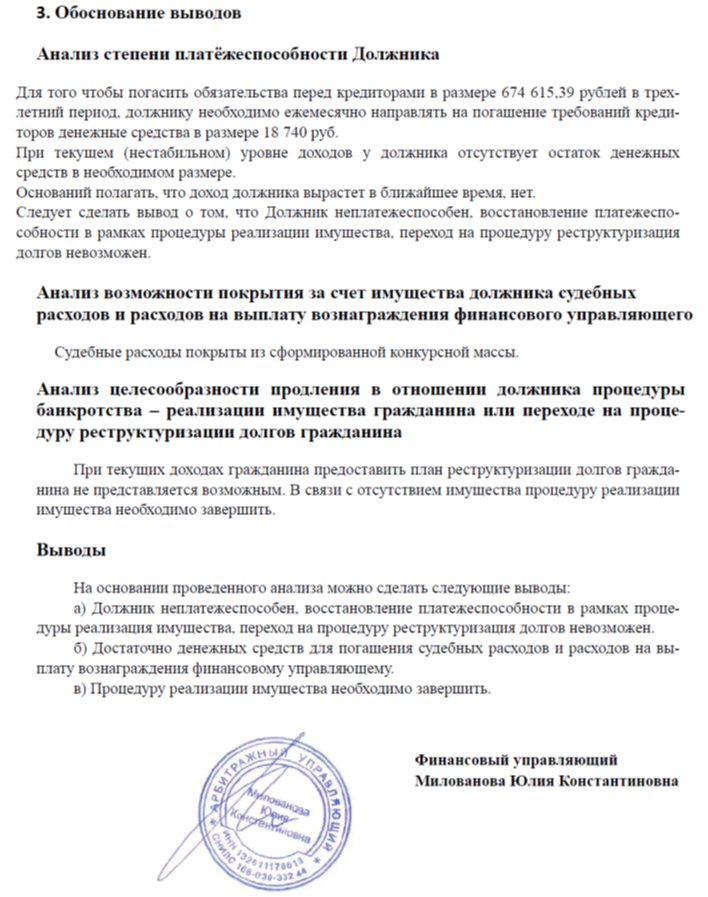

Заключение финансового управляющего: примеры

После проведения анализа финансового состояния должника управляющий готовит отчётность для суда и собрания кредиторов. Приведём пример комплексного заключения:

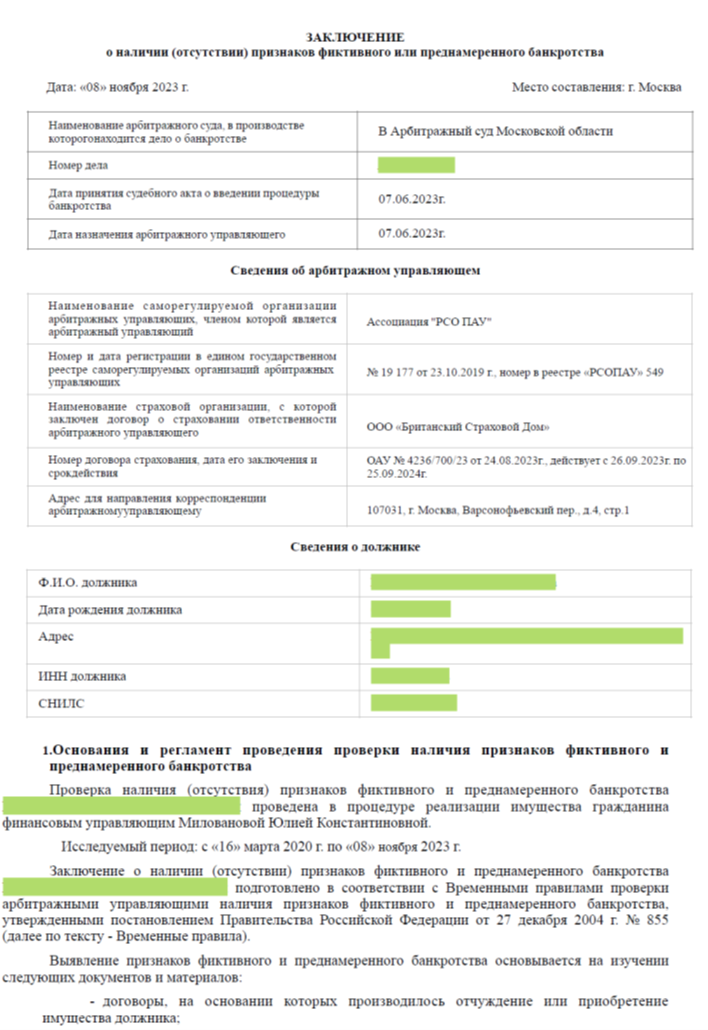

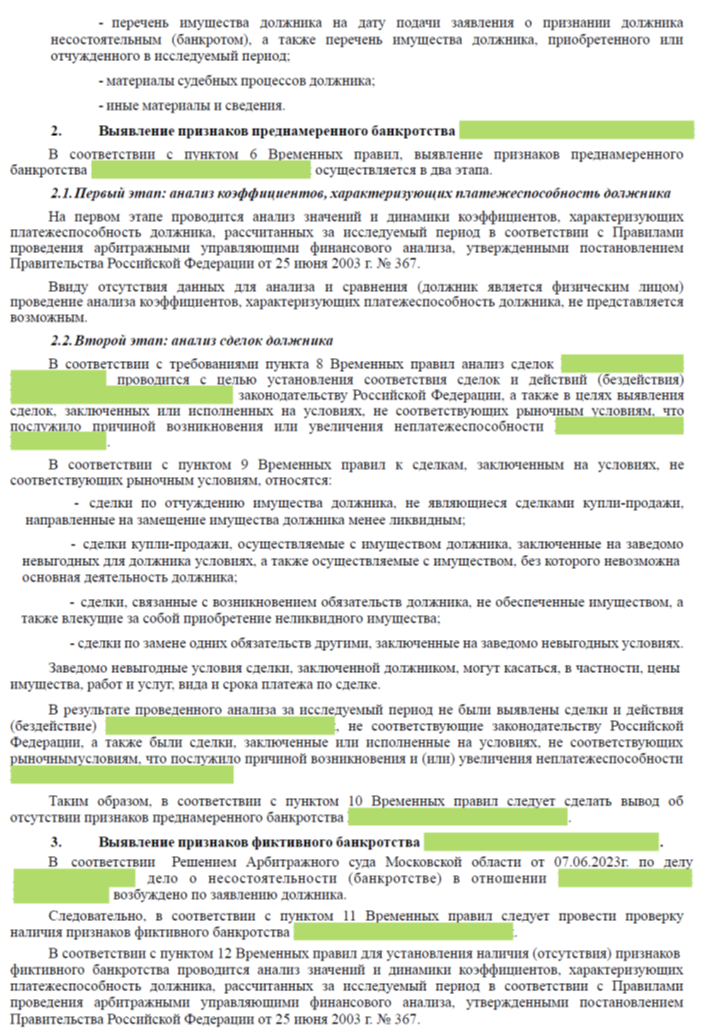

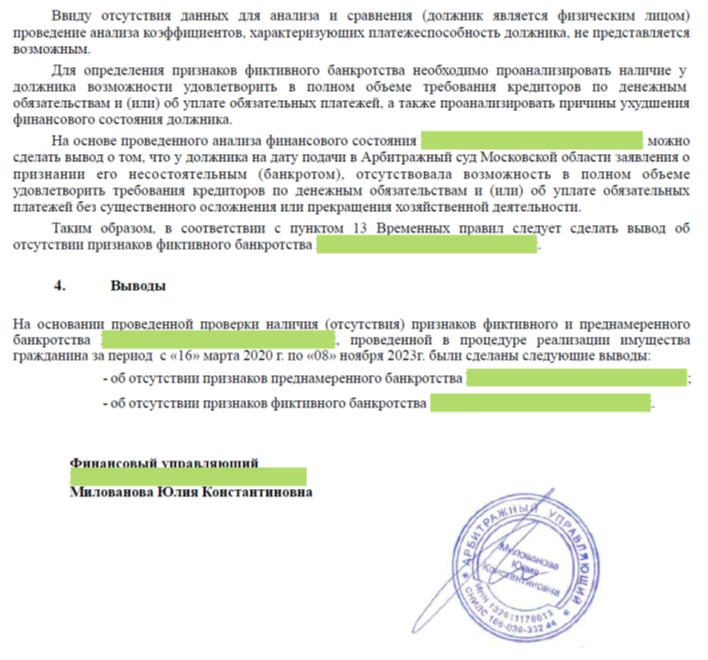

Отчёт по итогам проверки признаков фиктивного и преднамеренного банкротства оформляется финансовым управляющим в виде отдельного документа:

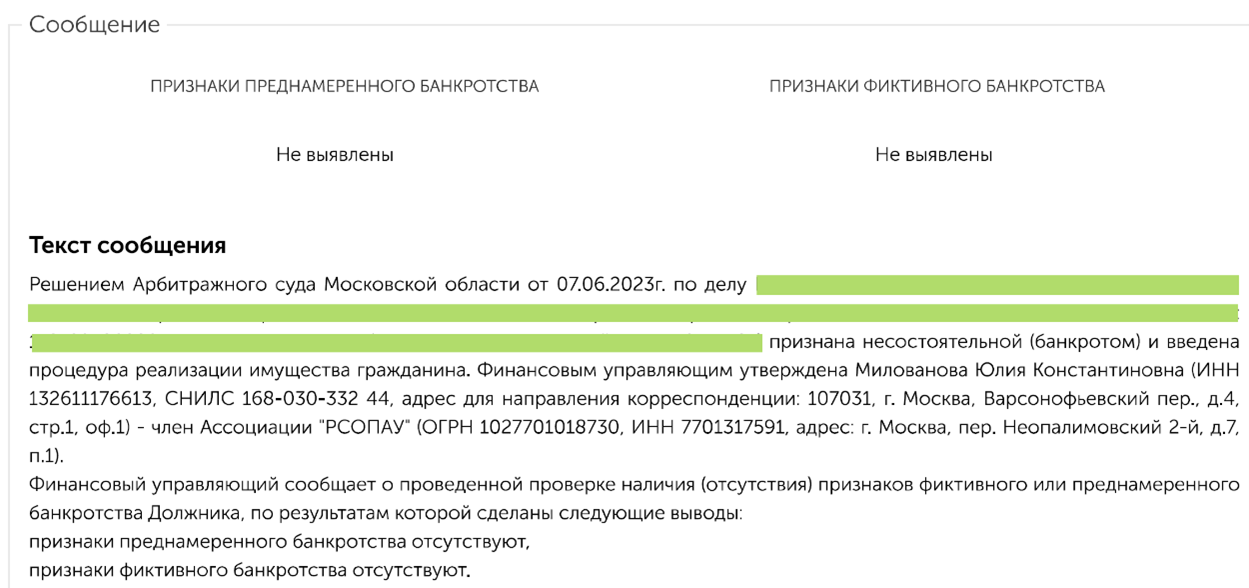

На основании выводов из такого заключения финансовый управляющий публикует короткое открытое сообщение в онлайн-реестре ЕФРСБ:

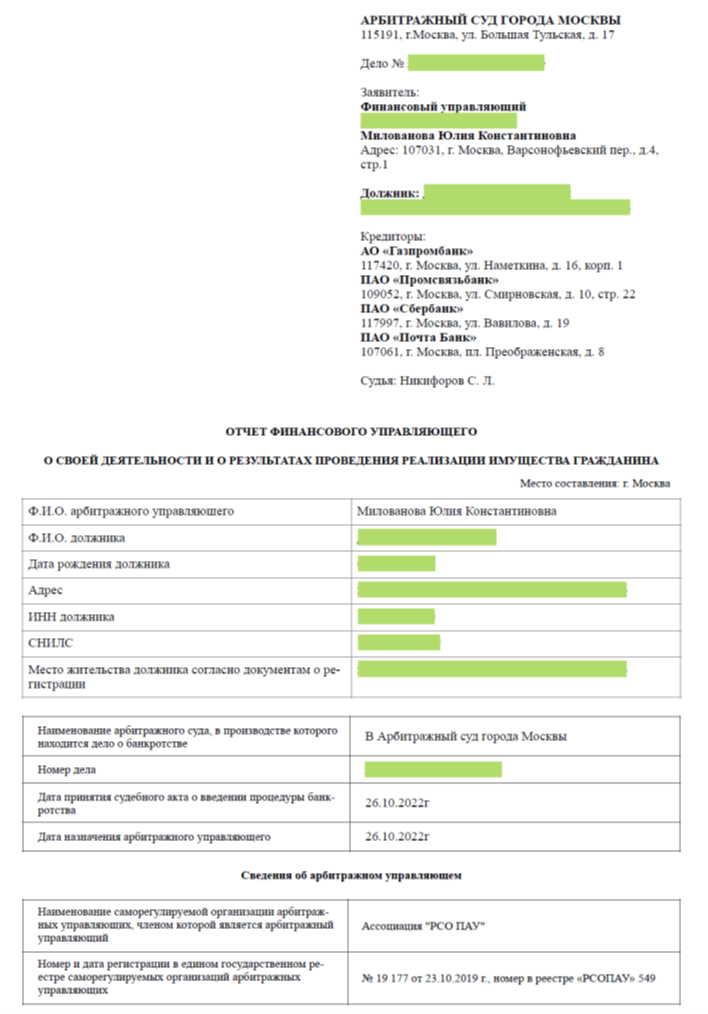

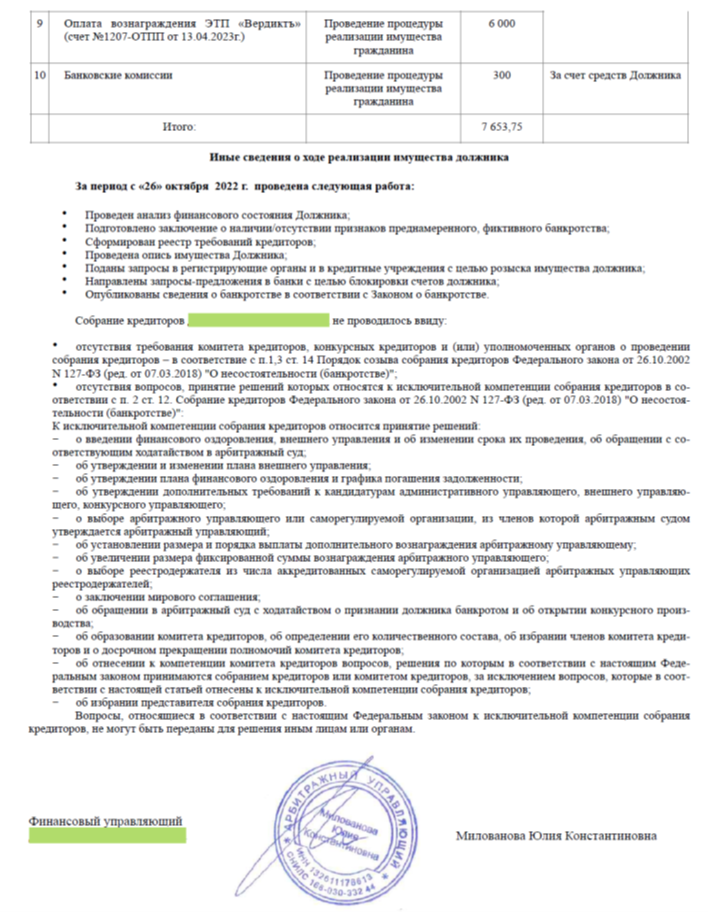

Наконец, по итогам процедуры реализации имущества готовится ещё один отдельный – итоговый – отчёт, который подаётся в суд вместе с ходатайством о завершении банкротства. Это более объёмный документ, в котором финансовый управляющий описывает все результаты проделанной работы, поэтому в качестве иллюстрации приведём только первую и последнюю страницы:

Именно на основании этого заключения арбитражный суд выносит решение об освобождении гражданина от задолженностей.

Подводя итог

Таким образом, закон возлагает на финансового управляющего обязанность провести тщательный анализ состояния будущего банкрота. Оказывать сопротивление в этом процессе – не в интересах должника, поскольку такое поведение чревато неприятными последствиями, вплоть до отказа в списании долгов по итогам банкротства.

С финансовым управляющим лучше дружить и сотрудничать. А чтобы это взаимодействие сложилось конструктивно – позаботиться о поиске профессионала перед подачей заявления в суд. Команда МФЦБ имеет обширный опыт сопровождения банкротств граждан и будет рада помочь вам избавиться от непосильных обязательств.