Могут ли кредиторы требовать погашения долгов после банкротства

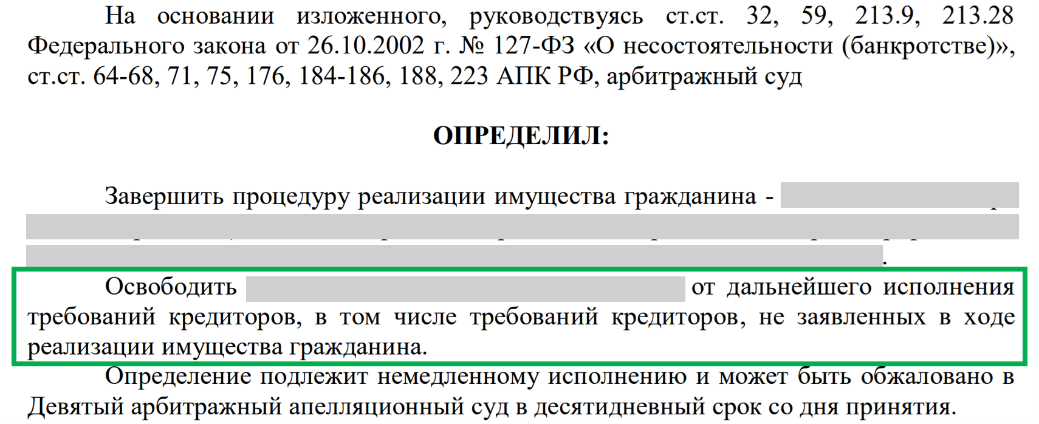

Банкротное дело завершается определением суда, которым тот подтверждает списание задолженностей гражданина. Типовая формулировка, которая фигурирует в судебных актах, выглядит так:

То есть, объявился кредитор в ходе банкротства со своими претензиями к должнику или нет, обязательства перед ним после завершения процедуры аннулируются. Это значит, что:

списанные долги не могут быть взысканы в судебном порядке;

кредиторы не вправе получить исполнительный лист и подключить судебных приставов;

когда банкрот приобретёт имущество или начнёт получать доходы, взыскатели не смогут обратить на них взыскание.

По такой схеме должник навсегда освобождается от многих типов обязательств:

кредитов в банках;

микрозаймов в МФО;

коммунальных долгов;

займов у физических лиц;

неоплаченных до начала банкротной процедуры налогов и административных штрафов;

невыполненных обязательств поручителя и созаёмщика;

задолженностей по другим договорам.

Если банкротство завершилось, а кредиторы продолжают взыскивать такие долги – это нарушение законных прав гражданина. Для начала можно направить претензию самому взыскателю, а если приставы списали деньги или арестовали имущество – обжаловать их незаконные действия. Ещё лучше принять превентивные меры: убедиться, что кредиторы и ФССП получили копию судебного решения о списании задолженностей.

Тем не менее, из каждого правила есть некоторые исключения.

Какие долги остаются после банкротства

В статье 213.28 Закона о банкротстве перечислены отдельные виды задолженностей, которые не списываются по итогам процедуры. Это объяснимо: несгораемые долги имеют особую природу или всецело зависят от законопослушности и добросовестности должника.

Речь идёт о следующих обязательствах:

Алиментные задолженности. Алименты предназначены для содержания несовершеннолетних детей и других материально нуждающихся членов семьи, поэтому плательщик не может освободиться от этих обязательств.

Текущие платежи. Это долги, возникшие после принятия судом заявления должника. Поскольку в ходе банкротства гражданин не имеет права совершать сделки, таких обязательств обычно возникает немного. Сюда входят расходы на судебную процедуру и комиссия за услуги финансового управляющего, а также налоги и штрафы, начисленные после запуска банкротного дела. Если банкрот снимает жильё, в эту статью также попадут арендные платежи.

Обязательства ИП по выплате зарплаты и выходных пособий сотрудникам. Ведь проблемы работодателя не должны привести к несостоятельности нанятых им и заслуживших оплату лиц.

Требования, предъявленные гражданину в качестве возмещения вреда жизни и здоровью, а также морального вреда. Пострадавший не должен лишиться права требовать компенсации из-за банкротного статуса виновника. По аналогии к несгораемым долгам могут быть отнесены другие обязанности должника, неразрывно связанные с личностью взыскателя.

Задолженности по возмещению вреда, нанесённого имуществу, но только если гражданин действовал умышленно или с грубой неосторожностью.

Требования, которые возникли в результате признания сделки банкрота недействительной. Например, если была оспорена сделка купли-продажи транспортного средства, в которой должник выступал продавцом, автомобиль вернут в конкурсную массу и реализуют. Добросовестный покупатель должен получить свои деньги обратно, но если у банкрота их уже нет, он получает право требовать возврата средств после банкротной процедуры.

Долги в рамках «субсидиарки». Это касается лица, которое признано контролирующим компанию-банкрота и привлечено к ответственности за её задолженности.

Кроме того, не списываются обязательства участника или члена органа управления юрлица по возмещению убытков такой организации, если они причинены умышленно либо по грубой неосторожности.

Обязательства должника, о которых его кредитор не знал в период банкротства, поэтому не мог требовать включения долга в реестр.

Что происходит с такими задолженностями? Они сохраняют свою силу, даже если не были заявлены в ходе банкротства. Кредиторы имеют право взыскивать их с должника любыми законными способами. Тем взыскателям, которые своевременно включили свои требования в банкротный реестр, ещё проще: каждый из них вправе получить в суде, где проходило банкротство, исполнительный лист и подать его судебным приставам.

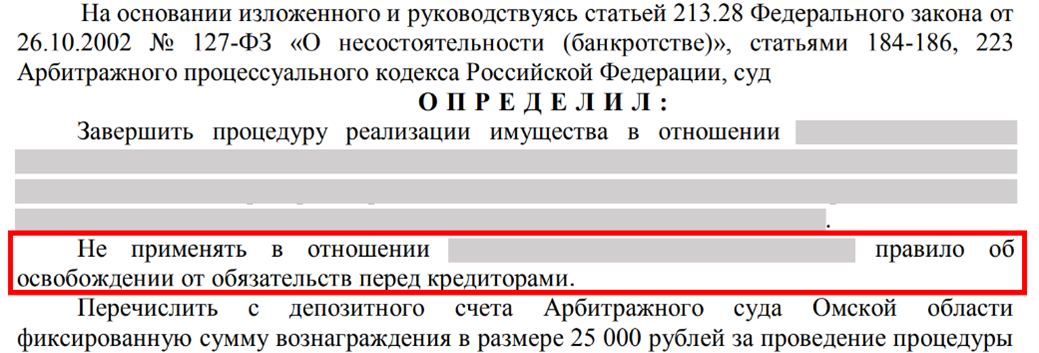

Когда не списываются все долги

Выше мы привели выдержку из определения суда, где всё закончилось благополучно. Однако есть мизерная доля банкротных дел, которые привели к следующему грустному последствию:

Их мало. Например, по статистике портала «Федресурс», в 2025 году освобождением от обязательств завершились 395,9 тысячи процедур, а отказом в списании долгов – только 4,9 тысячи, то есть всего 1,2%.

Тем не менее, каждому, кто присматривается к банкротству, важно учитывать: суд списывает долги, только если будущий банкрот вёл себя законно и добросовестно.

Процедура не предназначена для необоснованного ухода от ответственности и позволяет обнулить обязательства только честному гражданину, который неумышленно попал в трудное финансовое положение. В процессе банкротства от него ожидаются встречные шаги: откровенное и полное раскрытие информации о своих активах, содействие финансовому управляющему.

Формально эти принципы закреплены в п. 4 той же статьи 213.28 Закона о банкротстве. В ней перечислены обстоятельства, при наличии которых суд при завершении дела отказывает гражданину в списании задолженностей:

-

Сокрытие сведений от финансового управляющего или предоставление ему ложной информации. Речь идёт о таких данных, которые могут повлиять на исход дела и положение кредиторов: наличии имущества и источников доходов, тайном совершении сделок или осуществлении трат в ходе банкротства.

-

Если гражданин в ходе судебной процедуры был привлечён к административной или уголовной ответственности по статьям 14.12-14.13 КоАП, 195-197 УК.

-

Если должник до запуска банкротного дела вёл себя незаконно по отношению к кредиторам в процессе формирования задолженностей. Это основание предполагает различные недобросовестные действия гражданина:

-

предоставление ложных сведений при подаче заявки на кредит (завышение дохода, занижение имеющейся финансовой нагрузки);

-

получение займа мошенническим путём;

-

злостное уклонение от погашения задолженностей (сокрытие имущества в процессе взыскания, переезды и смена имени);

-

намеренное уклонение от расчётов с кредиторами при наличии достаточных активов;

-

оформление кредитов без реального намерения их выплачивать;

-

наращивание задолженностей путём принятия на себя очевидно неисполнимых кредитных обязательств и т.д.

Вместе с тем, к недобросовестным действиям не относится, например, неумение правильно оценивать свою долговую нагрузку и планировать расходы. При рассмотрении дела суд выясняет, был ли у должника явный умысел не исполнять обязательства при наличии финансовой возможности.

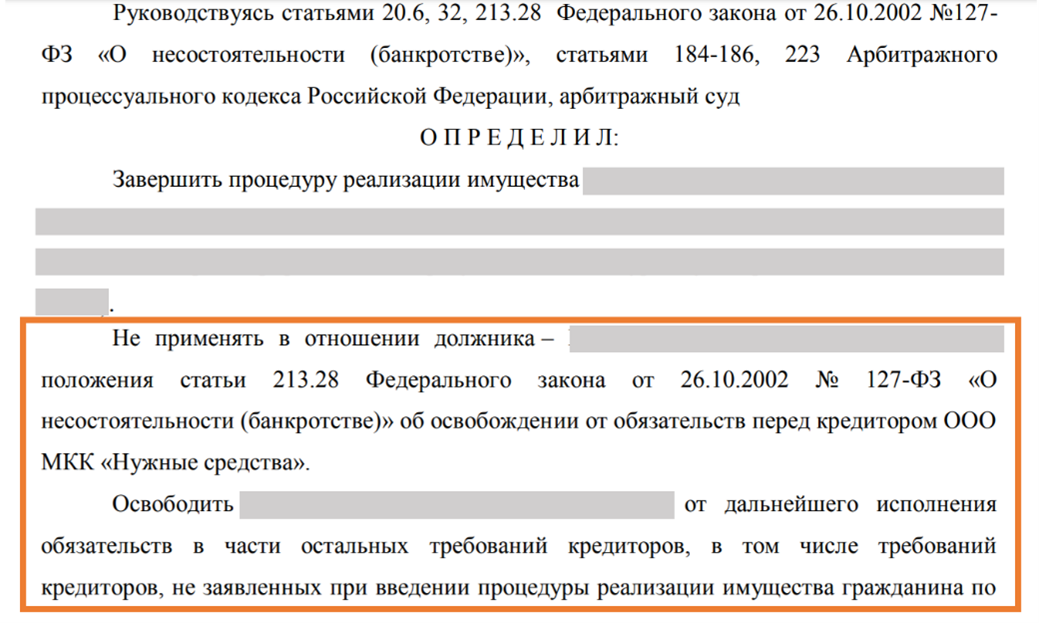

Кстати, при обнаружении подобных обстоятельств суд не всегда полностью отказывает банкроту в списании задолженностей. Ему могут сохранить обязательства только перед тем кредитором, который доказал, что стал жертвой предприимчивого заёмщика. Так, например, случилось в деле № А35-9438/2022. Финансовая организация привела доказательства того, что клиентка при оформлении займа сообщила ложные сведения. В результате суд вынес компромиссное решение:

Избежать риска негативного развития событий помогут грамотные банкротные юристы. Команда МФЦБ внимательно изучает ситуацию доверителя, даёт рекомендации, как себя вести, и сопровождает процедуру банкротства под ключ, чтобы он гарантированно завершился списанием задолженностей.