Истечение срока исковой давности

Согласно статье 196 ГК РФ, у банка есть 3 года на взыскание задолженности через суд. Они начинают отсчитываться с момента, когда заёмщик допустил первую просрочку. Причём по каждому ежемесячному платежу срок определяется отдельно. Например, человек взял кредит в начале 2021 года и должен был погашать его равными платежами до конца того же года, но в марте перестал платить. Это значит, что в марте 2024 года истечёт срок исковой давности по взысканию первого пропущенного платежа, а остальных – ещё нет.

Кроме того, должникам следует помнить: 3-летний срок может обнулиться, если заёмщик совершит действия, подтверждающие, что он признаёт наличие долга. К примеру, направит в кредитную организацию письменную заявку на реструктуризацию кредита, в которой укажет, какую сумму он должен заплатить.

И ещё один важный момент: если банк подаст иск о взыскании долга после истечения срока исковой давности, суд не станет разбираться, опоздал истец или нет. Чтобы в удовлетворении иска было отказано, ответчику нужно принять участие в судебной тяжбе и заявить о пропуске срока исковой давности.

«Просрочка» будет фигурировать в кредитной истории заёмщика, а банк сохраняет право на внесудебное взыскание. К примеру, он вполне легитимно может продать задолженность коллекторам.

Уступка долга коллекторскому агентству

Если кредитор решит, что продолжать взыскание собственными силами нецелесообразно, он может уступить право требования по непогашенному кредиту коллекторам. Поскольку цена подобных сделок в среднем составляет 5-10% от фактической суммы задолженности, с остатком банку придётся проститься. Ведь после оформления договора цессии с агентством он выпадает из отношений с заёмщиком.

Однако для должника это абсолютно ничего не меняет: коллекторы платят за долг копейки, но приобретают право требовать от заёмщика возврата всей неоплаченной банку суммы. Коллекторское агентство становится новым кредитором, поэтому вправе использовать любые законные методы давления на неплательщика, в том числе:

начислять договорные проценты и неустойки;

взыскивать долг через суд и судебных приставов.

С другой стороны, у должника есть шанс договориться с коллекторской компанией о погашении кредита со скидкой.

Изменение условий выплаты долга

Кредитные организации иногда придерживаются стратегии «Лучше синица в руках…» То есть выгоднее получить от заёмщика меньше денег, но с более высокой вероятностью. Поэтому должник может обратиться в банк с просьбой помочь: например, отказаться от начисления пеней за просрочку или согласовать реструктуризацию кредита.

Поэтому о недополученной сумме банку придётся забыть, взыскивать её он уже не сможет. Вот почему для заёмщика крайне важно оформлять любые меры поддержки, согласованные с кредитором, в письменном виде.

Признание долга безнадёжным

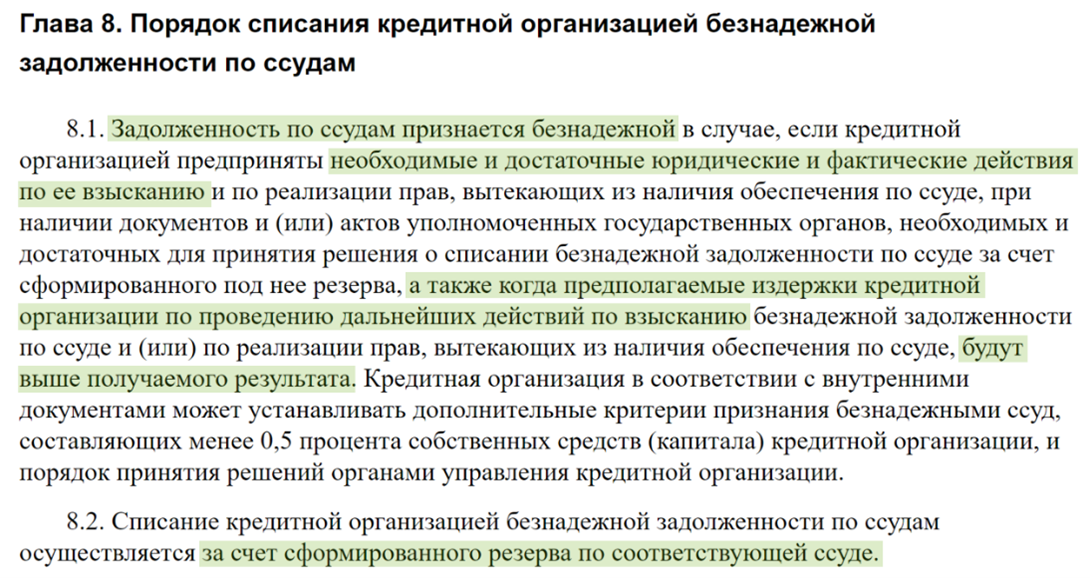

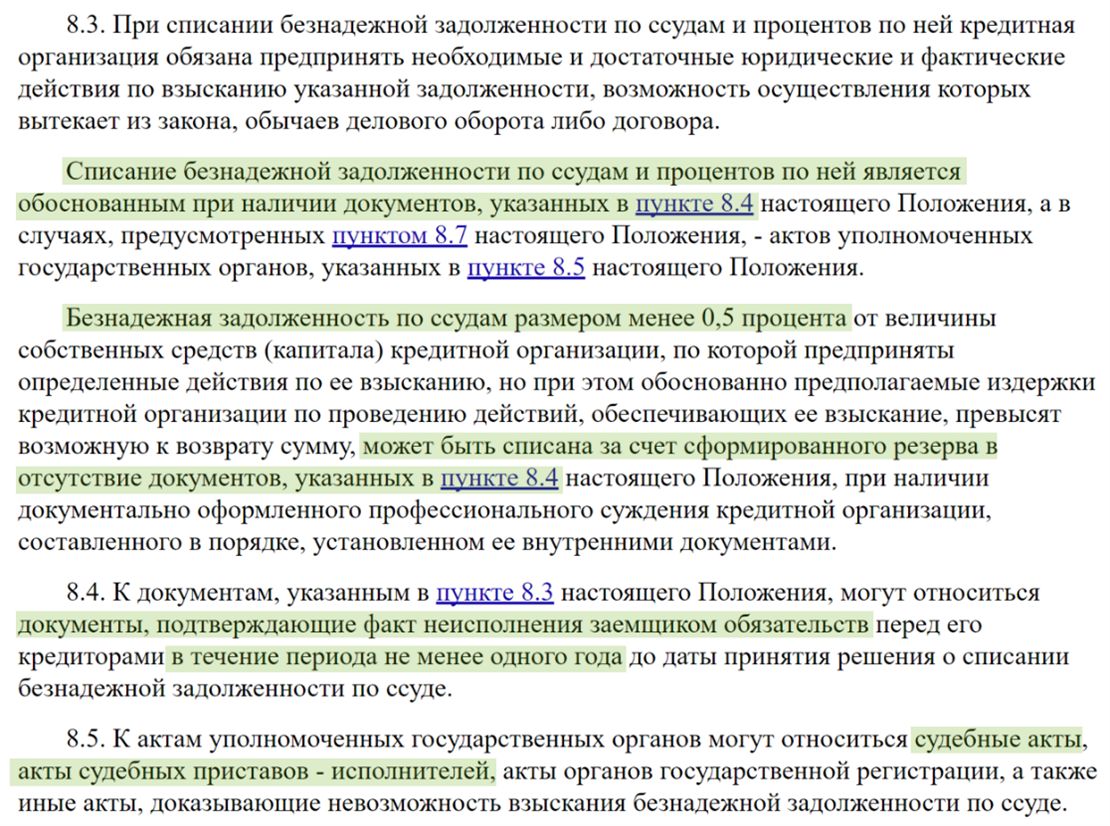

При выдаче кредита банк формирует под него резерв. Его сумма составляет от 0% до 100% – это зависит от того, насколько надёжным показался заёмщик на этапе рассмотрения заявки на кредитование. Если клиент перестанет платить, а попытки взыскать долг не принесут результата, кредитор может принять решение о списании задолженности за счёт резерва. Такое право и порядок его реализации прописаны в Положении Банка России № 590-П от 28.06.2017.

Из приведённых выдержек следует, что «просто так» банки долги не списывают. Сначала они делают всё возможное для возврата средств. Как правило, решение о списании принимается в случае очевидной бесперспективности взыскания – либо из-за пропуска срока исковой давности, либо после череды событий:

кредитор подаёт на заёмщика в суд, а затем обращается с исполнительным документом в ФССП;

приставы возбуждают исполнительное производство и пытаются найти у должника источники погашения задолженности;

из-за отсутствия у человека имущества и доходов производство оканчивают, а исполнительный документ возвращают взыскателю.

Раз уж «всевидящему оку» приставов не удалось найти у должника активы, банку становится проще решиться на списание.

Но есть неприятный аспект: списанная задолженность в юридическом смысле не аннулируется. Она переводится на баланс кредитной организации, где «висит» ещё целых 5 лет. Этот принцип закреплён в Приказе Минфина РФ № 34н от 29.07.1998 (п. 77):

То есть в течение 5-летнего периода банк может возобновить взыскание, если посчитает рациональным, в том числе:

обратиться в суд (даже если 3-летний срок исковой давности истёк, так как автоматически это не лишает кредитора права на судебную защиту);

если судебное решение было получено ранее – повторно инициировать запуск исполнительного производства в ФССП.

Смерть должника

На первый взгляд, всё понятно: с кончиной заёмщика исполнять обязательства по кредитному договору становится некому, а значит банк должен списать долг. Но на самом деле ситуация обстоит иначе. Развитие событий зависит от того, есть ли у заёмщика наследники. Ведь долги усопшего наследуются вместе с имуществом в пределах его стоимости.

Например, если сыну по наследству досталась машина отца, которая стоит 1 млн.руб., при этом у родителя был неоплаченный кредит на сумму 100 000 руб., долг ляжет на плечи наследника. Банк его не спишет, а продолжит взыскивать с правопреемника.

Если же наследство никто не примет, имущество усопшего считается выморочным – оно переходит к государству. Кредитор сохраняет право обратить на него взыскание. И только если собственность у наследодателя отсутствовала, а его долги по наследству никто не принял, у банка появляются основания для списания задолженности.

Из описанных правил есть исключение. Согласно принятому в октябре 2022 года федеральному закону № 377-ФЗ, если участник СВО погибнет при выполнении военных задач (а также если станет инвалидом I группы), его обязательства по ранее заключённым кредитным договорам прекращаются. К наследникам они не переходят. Аналогичным образом освобождаются от кредитных долгов члены семьи военнослужащего.

Однако не стоит забывать, что в ряде случаев родственники заёмщика отвечают вместе с ним за выплату кредита не как наследники, а как созаёмщики или поручители. В этом случае после смерти основного должника кредитор вправе адресовать свои требования к таким лицам независимо от их решения о принятии наследства.

Чрезвычайные ситуации

Авария в квартире или тяжёлая болезнь заёмщика не являются основаниями для списания кредитного долга. Банк, конечно, может пойти навстречу пострадавшему и добровольно освободить его от обязательств, но это исключительное событие.

Помощь таким клиентам предоставляется, но только временная – в виде кредитных каникул, то есть отсрочки погашения долга. Что хорошо, воспользоваться этой мерой поддержки при определённых обстоятельствах должник может даже вопреки желанию банка:

По ранее упомянутому закону № 377-ФЗ участники СВО и их родственники имеют право получить отсрочку выплаты кредита на период службы в ВС.

С 2019 года в закон № 353-ФЗ о потребкредитовании введена статья 6.1-1, на основании которой право на 6-месячные кредитные каникулы появилось у ипотечных заёмщиков, купивших на кредит единственное жильё и попавших в трудную жизненную ситуацию. К таким случаям, например, относятся сокращение доходов, получение инвалидности, длительная болезнь и др.

В 2024 году вступила в силу статья 6.1-2 того же закона, которая позволила требовать отсрочки погашения потребительского кредита (оформленного до 01.01.2024) заёмщикам, чьи доходы снизились более чем на 30% или жильё оказалось в зоне действия ЧС.

Центробанк даже выпустил для банков рекомендации, в которых предложил не только согласовывать кредитные каникулы пострадавшим от ЧС гражданам в упрощённом порядке, но и в особо сложных случаях – прощать долг. Но устойчивой и масштабной практики в этом направлении пока не сложилось. Окончательное решение в каждой конкретной ситуации принимает банк.

Банкротство заёмщика

Всё сказанное выше может смутить: получается, кредитный долг – фактически «несгораемое» обязательство. Особенно если принять во внимание, что:

уважающие себя банки настраивают системы мониторинга действий заёмщиков и не пропускают сроки исковой давности;

даже факт окончания исполнительного производства в ФССП не ведёт к списанию долга: кредитор вправе через 6 месяцев повторно обратиться к судебным приставам и перезапустить процесс принудительного взыскания.

Но есть и хорошая новость. В российском законодательстве предусмотрен механизм, который позволяет должнику освободиться от финансовых обязательств, – банкротство физического лица.

Причём это касается не только кредитных, но и многих других задолженностей. Списанные таким образом долги невосстановимы: банки, коллекторы и другие взыскатели навсегда лишаются права требовать их уплаты.

Чтобы узнать, как пройти банкротство и стать финансово независимым, – запишитесь на бесплатную консультацию к банкротным юристам.