Вправе ли должник распоряжаться деньгами при банкротстве

Банкротство предполагает временное ограничение человека в управлении собственным имуществом и доходами. Это связано с необходимостью соблюдения интересов кредиторов: если у гражданина есть «лишние» активы или денежные средства, они включаются в конкурсную массу, за счёт которой выплачиваются его долги. Непогашенные таким образом задолженности навсегда списываются с банкрота.

Звучит тревожно, но на практике должники зачастую ничего не теряют. Это происходит благодаря тому, что закон охраняет конституционные права граждан. В частности, у банкрота забирают не все текущие заработки, чтобы он смог обеспечивать себя и семью на протяжении судебного процесса.

Порядок доступа должника к своим денежным средствам зависит от стадии банкротства:

Реструктуризация долгов

Эта процедура вводится при банкротстве физлиц редко, поэтому остановимся на ней бегло. На этапе реструктуризации гражданин ещё не признан банкротом. Ему даётся последний шанс рассчитаться с кредиторами, а ограничения в отношении доступа к доходам на этой стадии вводятся в щадящем режиме (ст. 213.11 ФЗ о банкротстве):

-

у человека есть право открыть в банке специальный счёт и совершать операции по нему в пределах 50 000 рублей ежемесячно без согласия финансового управляющего (правда, открытие такого счёта, как правило, требует участия специалиста);

-

деньгами на остальных счетах гражданин может распоряжаться, только предварительно заручившись согласием управляющего.

Однако в большинстве случаев стадию реструктуризации долгов можно пропустить и сразу перейти ко второй, основной банкротной процедуре.

Реализация имущества

Этот этап стартует одновременно с признанием гражданина банкротом и сопровождается введением более строгого режима контроля финансов. В частности, управляющий забирает у должника карты и блокирует его счета в банках. Распоряжаться средствами, которые на них размещаются, имеет право только он сам.

Но, если на счета продолжают поступать текущие доходы банкрота, специалист обязан организовать выделение ему денег на жизненные нужды (ст. 213.25 ФЗ о банкротстве) в следующем размере:

гражданин вправе ежемесячно получать прожиточный минимум на себя и аналогичную сумму на каждого иждивенца, которого он содержит;

выплаты, поступающие на имя должника, но предназначенные для его членов семьи, выдаются в полном объёме (детские пособия, алименты на ребёнка и т.п.).

Пример. Москвич В., решивший объявить о своём банкротстве, получает зарплату 50 000 рублей в месяц. У него на иждивении находятся маленькие сын и дочь. Прожиточный минимум в Москве в 2026 году составляет:

-

28 940 руб. – для трудоспособных лиц;

-

21 903 руб. – для детей.

Значит, В. полагается ежемесячно (28 940 + 21 903 + 21 903) = 72 746 руб. То есть, управляющий будет оставлять ему всю зарплату. Если дополнительно В. получает на счёт пособия на детей, их тоже полностью передадут отцу.

Решение о выдаче указанных сумм принимается финансовым управляющим самостоятельно, без согласования с судом.

Если же банкрот хочет получать деньги из заработков на покрытие обязательных расходов (например, лечение), которые превышают прожиточный минимум, для их выделения требуется подтверждение судебного органа.

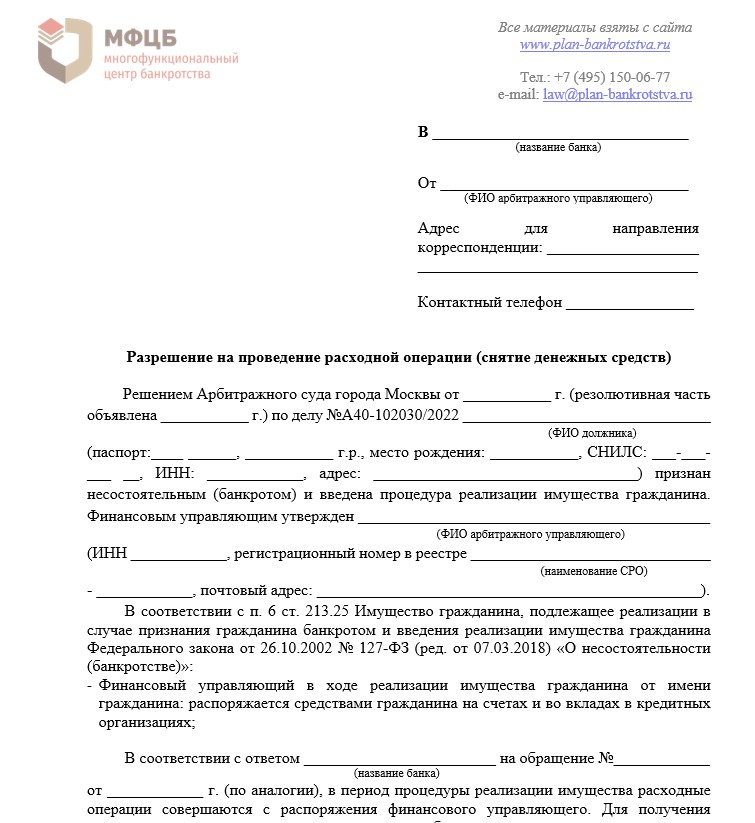

Изначально существовала одна схема получения средств: управляющий должен был посещать банк на регулярной основе, получать деньги и затем передавать их должнику. Но позднее на практике выработался ещё один вариант, более удобный и закреплённый в Постановлении Пленума ВС № 48 от 25.12.2018:

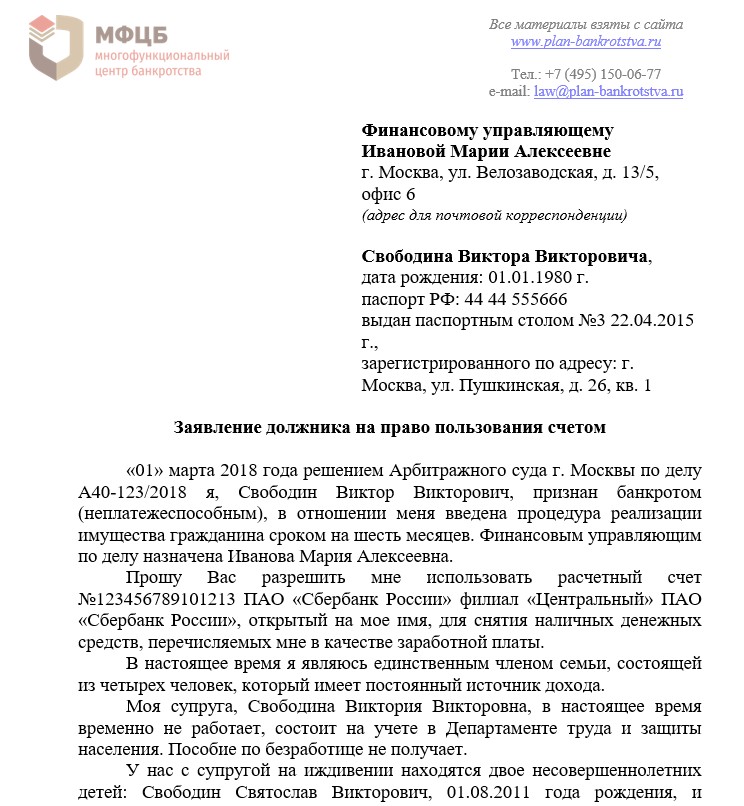

Разумеется, такое распоряжение касается только разрешённой суммы, рассчитанной по описанным выше правилам. Чтобы получить согласие на самостоятельное снятие средств со счёта, гражданину нужно обратиться с просьбой к финансовому управляющему. Его стоит оформить в письменном виде, чтобы в отсутствие ответа иметь возможность провести претензионную работу.

Состав и образец согласия управляющего

Содержание распоряжения финансового управляющего не регламентируется законом, но у каждого специалиста есть рабочий шаблон такого согласия. В документе должны фигурировать сведения, идентифицирующие должника и заявителя, а также реквизиты дела о банкротстве и номер счёта клиента банка.

Важные моменты, которые должны быть включены в письмо:

точные суммы, разрешённые к снятию с банковского счёта без участия управляющего;

периодичность снятия и общий срок, на который даётся согласие.

Профессиональный управляющий позаботится об оперативной подготовке согласия для банка и в остальных ситуациях тоже будет бережно соблюдать интересы должника, чтобы процедура банкротства прошла без препятствий и завершилась успешным списанием задолженностей гражданина.