Особенности и отличия кредитных кар

Банки охотно выдают кредитные карты наряду с программами оплаты товаров в рассрочку. Кредитки выгодны и для заёмщиков:

в отличие от потребкредита выплаты начинаются спустя несколько месяцев, а сумма долга контролируется владельцем карты;

это автоматически возобновляемый кредит: после погашения долга за прошлые покупки не нужно вновь идти в банк;

льготный период тоже возобновляется каждый раз после истечения предыдущего и погашения накопленной задолженности, а при соблюдении правил можно не платить проценты.

Но каждый банк предлагает кредитку на разных условиях, и заёмщику важно изучить полный их комплекс, чтобы сделать безопасный выбор и не столкнуться с непредвиденными затратами.

Основные особенности кредитных карт, на которые следует обращать внимание:

Кредитный лимит

Его сумма может составлять до 1 миллиона рублей и зависит от того, насколько платёжеспособным покажется банку будущий клиент. Она обуславливает и другие параметры договора, например, размер платы за обслуживание.

Банки практикуют автоматическое повышение лимита надёжным заёмщикам. Это не всегда хорошо: клиент, обольщённый доверием, тратит больше, а в результате не успевает закрыть долг до конца грейса и «попадает» на проценты.

Длительность беспроцентного периода

Несколько лет назад она составляла до 2 месяцев, но в погоне за клиентом банки вводят новые программы: сегодня можно оформить кредитку с грейсом до 4-6 месяцев и больше.

Процент за пользование деньгами

Это доход кредитной организации, если заёмщик не погасит долг до истечения льготного периода. Процент по кредитке выше, чем по потребкредитам: в среднем от 15 до 50%.

Ограничения по отдельным операциям

Практически все банки устанавливают особые правила проведения операций по снятию наличных и переводу денег с кредитки на другую банковскую карту. Они могут проявляться в том, что:

на снятую сумму начисляется повышенный процент;

клиент оплачивает комиссию за проводку;

на снятие или перевод не распространяется льготный период, то есть проценты начинают капать сразу;

отключается грейс вообще для всех произведенных по карте расходов, а новый беспроцентный период активируется только после полного погашения долга.

Впрочем, лояльные кредитные организации позволяют регулярно снимать некоторую сумму без ограничений, а самые клиентоориентированные – совсем не вводят их.

Отдельные банки взимают комиссии или не распространяют беспроцентный период и на другие операции, в т.ч.:

-

оплату услуг ЖКХ;

-

брокерские сделки;

-

платежи, связанные с азартными играми и лотереей;

-

оплату онлайн-игр (например, это не рекомендуется делать с помощью Сберкарты);

-

переводы на электронные кошельки

-

покупку иностранной валюты, криптовалюты.

Минимальный обязательный платёж

Длительный беспроцентный период не всегда означает, что в этот промежуток времени клиенту не нужно ничего платить. Большинство банков сегодня устанавливают минимальный ежемесячный платёж, служащий подтверждением платёжеспособности клиента.

Он рассчитывается как небольшой процент (1-10%) от суммы покупок, оплаченных кредиткой в предшествующем месяце.

Оплата услуг кредитной организации

Многие банки сегодня не взимают плату за обслуживание карт. Однако есть и предложения, в рамках которых за услуги кредитора придётся заплатить фиксированную сумму – от сотен до десятков тысяч рублей в год в зависимости от продукта.

Причём в одних случаях плата взимается ежемесячно, в других – раз в год.

Кроме того, большинство банков берут комиссию за дополнительные услуги, самая распространённая – SMS и Push уведомления, получение которых может стоить 50-100 руб./мес.

Рефинансирование других кредитов

Банки зачастую разрешают гасить картой кредиты в других банках, правда, с оговорками:

-

не больше одного или нескольких кредитов ежегодно;

-

только отдельные виды займов – автокредит, кредитная карта, пр.;

-

с обязательным закрытием кредитки в другом банке, иначе начисляются дополнительные проценты.

Все условия обязательно включаются в кредитный договор, поэтому важно ознакомиться с ним перед подписанием, чтобы избежать неприятных неожиданностей.

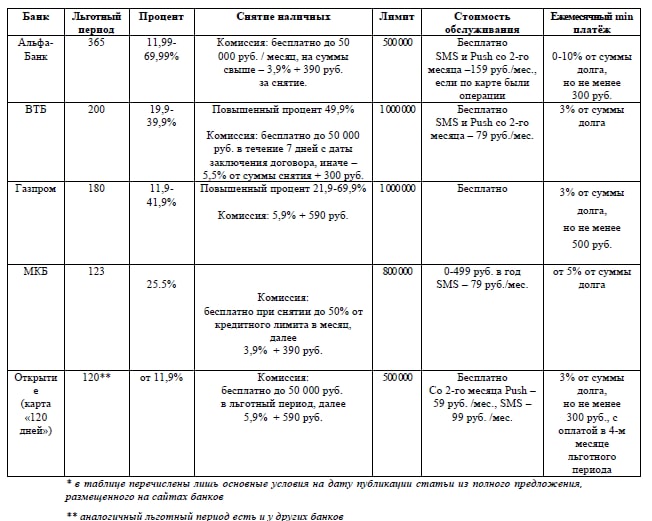

Проиллюстрируем примерами. На агрегаторе Sravni.ru предлагаются следующие кредитные карты с длинным беспроцентным периодом от популярных банков в Москве*:

Помимо условий кредитования, важно разобраться, по каким правилам банк рассчитывает период без уплаты процентов.

Беспроцентная карта: грейс-период и минимальный платеж

Каждый льготный период состоит из двух этапов:

расчётный – промежуток времени для совершения покупок;

платёжный – временной отрезок, когда нужно пополнить карту на сумму расходов расчётного этапа.

Банки предлагают различные, иногда весьма запутанные схемы с датами начала и окончания этих этапов. Если их игнорировать, можно выйти за пределы грейса и столкнуться с немилосердными процентами.

Обратить внимание нужно на следующие моменты:

Что является точкой отсчёта беспроцентного периода. Это может быть:

-

день заключения кредитного договора;

-

момент выдачи или активации карты;

-

дата начала покупок с расчётом кредиткой;

-

1-е число календарного месяца.

Какую временную структуру имеет беспроцентный период. Вот некоторые распространённые схемы на примере предложения «кредитная карта с беспроцентным периодом 90 дней»:

-

Все деньги, что владелец карты потратил в течение льготного периода, нужно вернуть на неё к 90-му дню. Это означает, что для покупки, сделанной на 88-е сутки грейса, проценты не взимаются только 2 дня.

-

Первые 60 дней беспроцентного периода – это расчётный этап, в течение которого совершаются списания с кредитки, а оставшийся месяц – платежный отрезок, когда потраченные деньги следует вернуть банку. Параллельно запускается следующий грейс. Это значит, что для последней покупки текущего льготного периода проценты не взимаются 30 дней.

-

Для каждой отдельной покупки отсчитывается свой беспроцентный период длиной 90 суток.

Минимальный ежемесячный платёж

Если заёмщик не выходит за пределы беспроцентного периода, весь минимальный платеж идёт на погашение долга в этом периоде. Чтобы избежать уплаты процентов, в конце достаточно внести остаток.

Если же человек не обнулил баланс кредитки до конца грейса, то в состав очередного обязательного платежа включаются и проценты за пользование деньгами.

Нарушение обязательств по своевременной выплате минимального платежа чревато неприятными последствиями. В частности, банк в соответствии с внутренней политикой может:

-

«отключить» льготный период, то есть на сумму затрат по карте досрочно начнут начисляться проценты;

-

потребовать выплаты всей задолженности;

-

начислять повышенный штрафной процент;

-

сделать остаток лимита недоступным до погашения долга;

-

внести сведения о просрочке в БКИ.

Как законно не платить по кредиту

Как зарабатывает банк, если нет выхода за льготный период

Банки – коммерческие организации и не предлагают невыгодных для себя услуг. Выдавая кредитные карты, они в первую очередь зарабатывают на клиентах, которые не укладываются в беспроцентный период, а таких немало. Высокие кредитные лимиты этому только способствуют, а высокий процент на задолженность компенсирует недополучение прибыли от дисциплинированных заёмщиков.

Есть у банков и дополнительные доходы от этого продукта:

фиксированная стоимость обслуживания;

плата за дополнительные услуги, как минимум SMS и Push уведомления, себестоимость которых, согласно мнению экспертов, ниже клиентской цены;

комиссия за снятие наличных, переводы и прочие услуги.

Наконец, благодаря кредитным картам банки наращивают общий оборот, продавая обладателям пластика другие продукты.

Вывод: плюсы и подводные камни кредитных карт

Основной плюс кредитки – это возможность пользоваться банковскими деньгами и не платить за это проценты при условии правильного понимания условий договора и внимательности к срокам.

Чтобы этот процесс не приносил незапланированных затрат, следует помнить об основных потенциальных сложностях:

Высокие проценты при выходе за льготный период.

Повышенные проценты и комиссии за выдачу наличных, а также риск «вылета» из льготного периода. Кредитку лучше вообще не рассматривать как источник налички.

Отсутствие точного срока погашения задолженности. В отличие от потребкредита у кредитки нет строгой даты для выплат. Даже если грейс закончился, ей можно пользоваться, пока не кончится кредитный лимит. Таким образом, можно незаметно накопить значительную задолженность.

Необходимость отслеживать график использования карты, вовремя платить минимальный платёж и погашать задолженность. Крупные банки помогают: направляют уведомления и выкладывают информацию в приложении.

Очерёдность списания выплат в интересах банка: сначала деньги идут на погашение процентов, затем – расходов на безналичные покупки и лишь в последнюю очередь – на суммы снятых наличных, на которые начисляются высокие проценты.

Комиссии и плата за обслуживание списываются из кредитного лимита. Так что даже если клиент в грейс-периоде не совершает покупки с помощью кредитки, это не значит, что к его концу не нужно погасить задолженность, чтобы на неё не начали капать проценты.

Штрафы за просрочку внесения минимальных платежей.

Так что в использовании кредитной карты нет никакого подвоха, если перед её приобретением тщательно ознакомиться с условиями договора и дисциплинированно их соблюдать. Ну а если в результате осложнения материального положения долг по кредитке стал непосильным, в качестве выхода стоит рассмотреть банкротство физлица, которое позволяет списать задолженности такого рода.