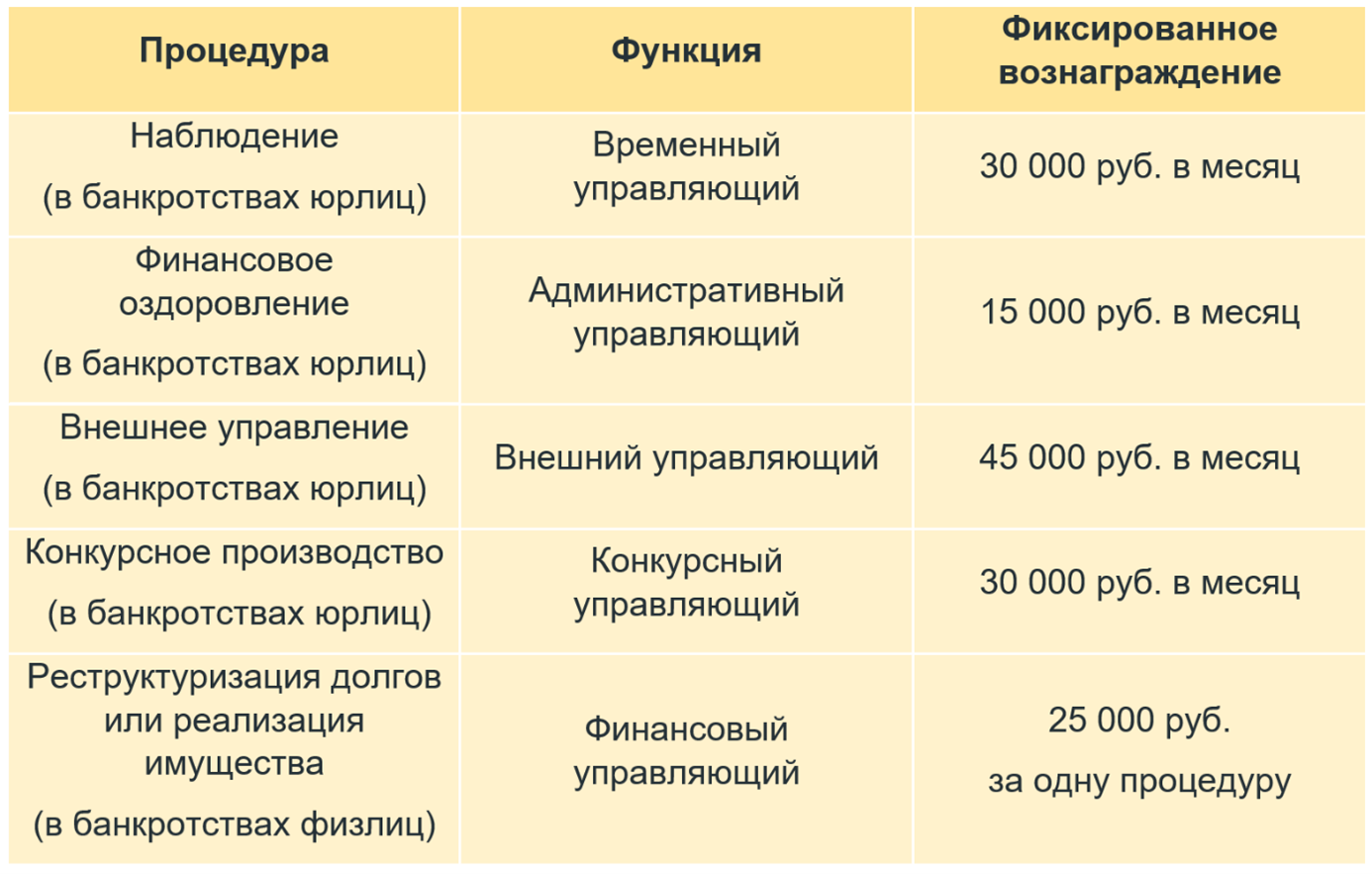

Фиксированное вознаграждение

Базовая информация о комиссии арбитражных управляющих содержится в статье 20.6 Федерального закона о банкротстве № 127-ФЗ. Структура их заработка состоит из 2 частей:

фиксированной;

процентной.

Фиксированная оплата труда исполнителя зависит от того, какую банкротную процедуру он сопровождает:

Цифры не очень впечатляющие, учитывая объём работы, который проделывает арбитражный управляющий.

Для сравнения: по сведениям Росстата средняя зарплата по России к концу 2025 года приблизилась к 100 000 рублей, то есть в разы больше суммы, на которую может рассчитывать профессионал в ходе банкротства компании. Финансовому управляющему ещё «хуже»: процедура реализации имущества, которая чаще всего вводится при банкротстве граждан, длится как минимум 6 месяцев. То есть специалист получает меньше 5 000 руб. ежемесячно.

Отметим, что названные размеры гонорара исполнителей в банкротствах юридических лиц введены в закон ещё в 2008 году, и с тех пор не менялись. Вознаграждение финансового управляющего появилось в статье 20.6 тоже достаточно давно, в 2016 году.

По этой причине профессионалы ведут одновременно много дел. Но это «палка о двух концах»: чем больше работы, тем больше у специалиста расходов. Часть из них покрывается должниками, но не все (об этом – ниже).

Впрочем, по логике законодателей основной заработок арбитражных управляющих – это процент от суммы удовлетворённых требований кредиторов. Благодаря этому они должны вести дела о банкротстве добросовестно и активно. Разберёмся, о чём идёт речь.

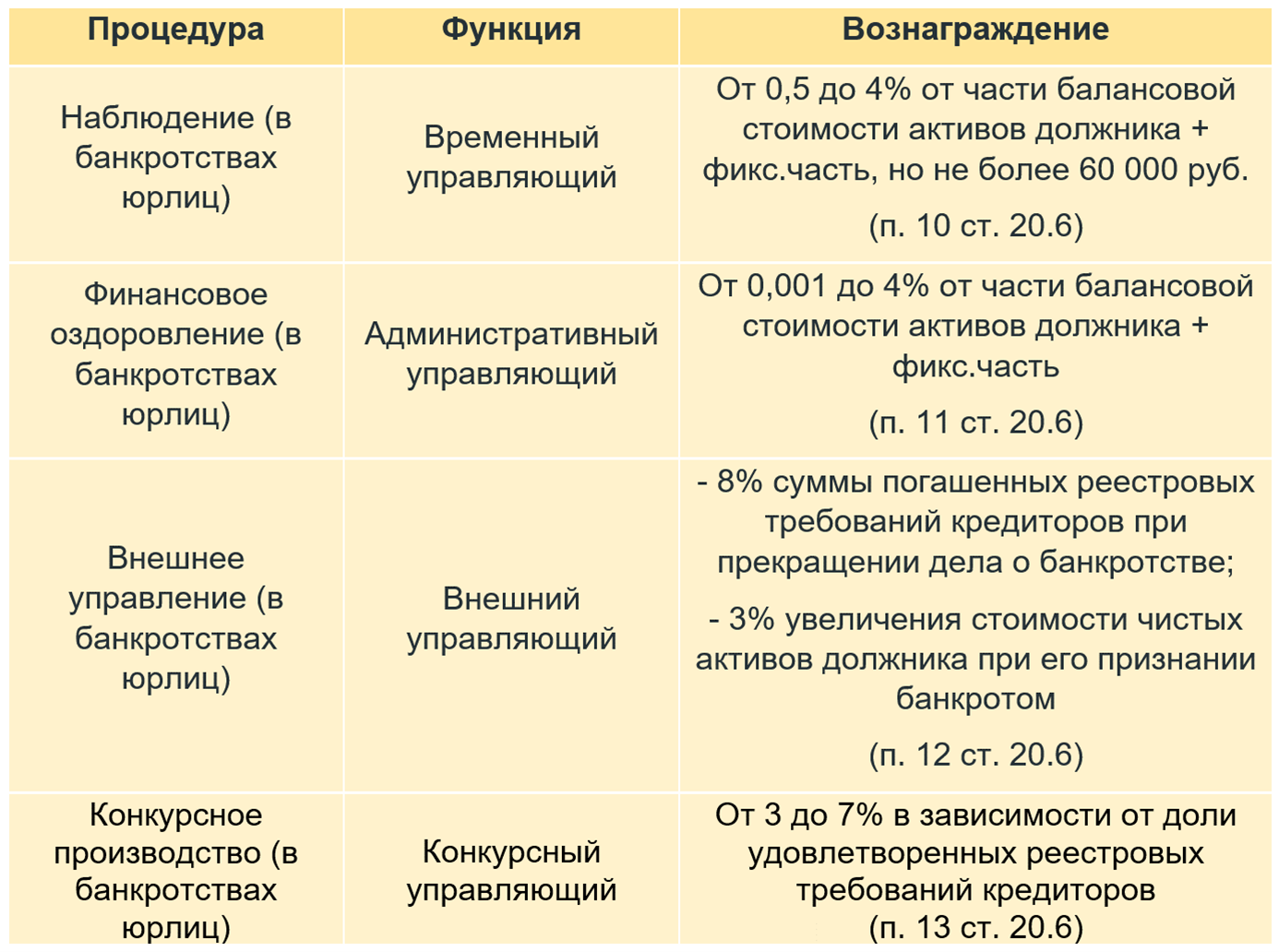

Процентное вознаграждение

В соответствии с той же статьей 20.6 в дополнение к фиксированным платежам куратор банкротства вправе рассчитывать на переменную комиссию по итогам работы:

При банкротстве компаний

Много это или мало – вопрос дискуссионный. При банкротстве крупных холдингов с большим количеством активов арбитражные управляющие получают солидное вознаграждение. Однако такие процессы тянутся годами и требуют от исполнителя высокой вовлечённости и профессионализма. И это далеко не гарантированный результат, особенно когда несостоятельным признаётся малое предприятие.

Кроме того, при банкротстве компании арбитражный управляющий может получить 30% суммы требований, удовлетворённых по итогам привлечения контролирующих лиц к субсидиарной ответственности. Но этот гонорар полагается в полном объёме, только если спец участвовал в привлечении виновных к «субсидиарке», иначе арбитражный суд снизит размер вознаграждения или вовсе откажет в его выплате (п. 3.1 ст. 20.6).

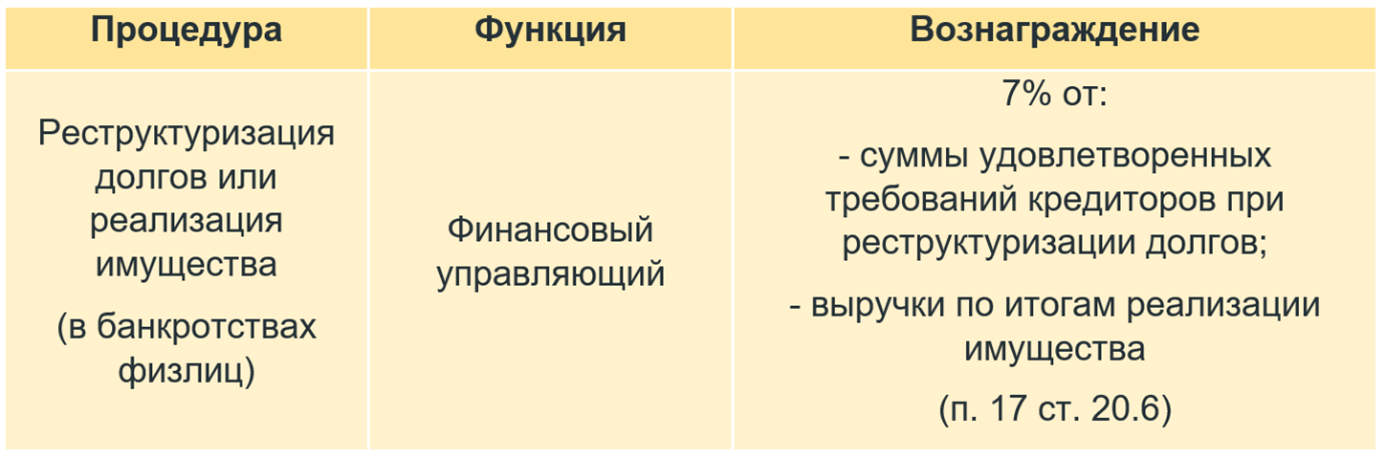

При банкротстве граждан

Однако более чем в 90% случаев по итогам банкротства граждан не реализуется никакое имущество, в 70% ситуаций в конкурсную массу не попадают и доходы должников. У должников просто нет собственности, не защищённой иммунитетом. Это значит, что финансовый управляющий получает за работу только фиксированные 25 000 руб.

Показательна усреднённая статистика: по данным портала «Федресурс», в 2025 году было завершено 400,7 тысячи процедур реализации имущества должников-физлиц. По их итогам удовлетворены требования кредиторов на сумму 61,36 млрд руб. То есть в среднем на одну процедуру приходится около 153 тысячи рублей, а значит на одного управляющего – скромные 10,7 тысячи рублей за 6-12 месяцев участия в судебном процессе.

Эти цифры хорошо объясняют, почему найти исполнителя на банкротство физического лица бывает непросто: при прочих равных профессионалы отдают предпочтение сопровождению процедур компаний с более привлекательным вознаграждением.

Доходы vs расходы

Управляющий имеет право не только на вознаграждение, но и на возмещение расходов, которые он понёс при сопровождении банкротства. Как комиссия, так и компенсация фактических затрат в большинстве случаев выплачиваются за счёт средств должника.

Из этого правила есть некоторые исключения, например:

Собрание кредиторов может принять решение об оплате услуг экспертов, привлекаемых для решения отдельных вопросов, или взять на себя оплату комиссии куратору банкротства.

Если у должника недостаточно средств для финансирования банкротного дела, а другие лица не желают поучаствовать в оплате расходов, процесс досрочно прекращается.

Если банкротство гражданина возбуждается по заявлению кредитора, тот вносит в депозит арбитражного суда деньги на оплату услуг управляющего. Однако, если будет сформирована конкурсная масса из имущества должника, вознаграждение выплачивается из неё, а заявителю возвращают его взнос.

Другое дело, что исполнитель получает возмещение только тех затрат, которые непосредственно связаны с банкротством, например:

-

почтовых расходов;

-

затрат на оплату услуг оценщиков, торговых площадок и пр.;

-

расходов на публикацию сообщений в ЕФРСБ и оплату пошлин и т.д.

Вместе с тем, у арбитражных управляющих есть обязательные платежи, связанные с профессиональной деятельностью, но не привязанные к конкретным делам. Эти расходы они оплачивают из собственного кармана. Вот основные статьи таких затрат:

«Инвестиционные» вложения

Чтобы стать арбитражным управляющим, кандидат должен пройти профильное обучение и стажировку, а затем вступить в саморегулируемую организацию (СРО). Эти мероприятия требуют не только времени, но и денег. Так, курсы подготовки обходятся в 25-50 тысяч рублей, а для членства в СРО претендент должен внести в её компенсационный фонд 200 тысяч рублей.

Страхование ответственности

По закону арбитражные управляющие обязаны регулярно оформлять страховку с минимальным покрытием 10 млн. руб.

Стоимость полиса зависит от стажа исполнителя, количества проведённых им банкротных дел, наличия в «анамнезе» нарушений. В среднем ежегодные затраты на страхование составляют от 70 до 150 тысяч рублей.

Текущие взносы в СРО

Каждая саморегулируемая организация устанавливает свои тарифы. Это могут быть ежемесячные фиксированные членские взносы либо платежи за каждую банкротную процедуру, на которую назначается член объединения. Итоговая ежегодная сумма затрат на участие в СРО может составлять 50-100 тысяч рублей и более.

Налоги

До 2011 года арбитражные управляющие регистрировались в качестве ИП и могли применять льготный режим налогообложения, уплачивая в бюджет 6% от доходов на УСН. Однако затем закон изменился: представителям этой профессии был присвоен статус частнопрактикующих лиц. Права на специальный налоговый режим они лишились и теперь обязаны платить НДФЛ по ставке 13%. Так что 25 000 руб. превращаются в 21 750 руб.

Впрочем, управляющие имеют право на профессиональный налоговый вычет (ст. 221 НК РФ): из доходов, облагаемых налогом, они могут вычесть расходы, понесённые для выполнения должностных обязанностей. Правда, здесь есть нюансы:

-

Расходы должны быть документально подтверждены. Если это условие не выполняется, управляющие, в отличие от ИП, не могут применить вычет «по умолчанию» в размере 20%.

-

Затраты должны быть связаны с профессиональной деятельностью. Для примера приведём разъяснения из Письма Минфина от 18.07.2017 № 03-04-07/45582: ведомство говорит, что расходы на покупку автомобиля (которым исполнитель пользуется для передвижения в процессе работы) сами по себе не считаются «трудовыми». Для получения льготы налогоплательщик должен доказать прямую связь между использованием личной машины и сопровождением банкротных дел.

Но и на этом особенности исчисления вознаграждения представителей этой профессии не заканчиваются.

«Увеличить нельзя уменьшить»

В п. 5 статьи 20.6 закона говорится, что суд при определённых обстоятельствах может повысить фиксированную комиссию арбитражного управляющего. Кроме того, в 2019 и 2022 годах были заключены отраслевые соглашения, в соответствии с которыми постоянная часть вознаграждения управляющего должна быть увеличена пропорционально росту индекса потребительских цен, а также с учётом сложности конкретного дела.

Однако за последние годы сложилась противоречивая судебная практика: гонорар исполнителя по решению арбитражного суда может быть не только увеличен или сохранён в базовом размере, но и уменьшен. Важное значение здесь имеет реальный вклад профессионала в результаты банкротства, а также наличие источника средств для выплаты дополнительной комиссии.

В качестве иллюстрации приведём судебные споры с разным исходом:

Управляющий обратился в арбитражный суд с просьбой проиндексировать размер фиксированной комиссии по правилам, установленным отраслевым соглашением, – до 78 тысяч рублей. Однако ему было отказано, а выводы, сделанные судьёй, стали предметом активного обсуждения в экспертных кругах. Вот некоторые из них:

-

арбитражные управляющие не вступают в трудовые отношения, а значит правила об индексации зарплаты к ним не применяются;

-

частнопрактикующий специалист сознательно выбирает деятельность, основанную на принципе «больше свободы – больше риска»;

-

увеличение размера вознаграждения должно произойти за счёт повышения прибыли от продажи имущества должника;

-

отраслевое соглашение – это не федеральный закон, поэтому необязательно к применению;

-

собрание кредиторов не принимало решения на тему ходатайства.

Арбитражный суд Москвы по ходатайству управляющего увеличил фиксированное вознаграждение с 30 до 150 тысяч рублей. Судьёй при вынесении решения было учтено и названное отраслевое соглашение, и согласие собрания кредиторов, и внушительный объём работы, легший на плечи специалиста.

Осенью 2023 года в «Обзоре практики» Верховный суд ещё раз закрепил возможность повышения фиксированного гонорара в случае грамотной работы арбитражного управляющего.

Финансовый управляющий настаивал на получении от должника процентов по итогам успешного завершения процедуры реструктуризации задолженностей – почти 640 тысяч рублей. Спор дошёл до Верховного суда, и тот отказал во взыскании комиссии по следующим причинам:

-

специалист предлагал перейти к процедуре реализации имущества и не способствовал согласованию плана реструктуризации;

-

план был одобрен и исполнен исключительно благодаря стараниям самого должника.

То есть фактически управляющий не сыграл роли в управлении делом и достижении результата, а значит платить ему проценты не за что.

В упомянутом осеннем «Обзоре практики» ВС РФ вновь повторил, что процентное вознаграждение выплачивается с учётом объёма и качества работы, проделанной исполнителем.

Финансовый управляющий старательно исполнял свои функции в деле о банкротстве гражданина, поэтому арбитражный суд утвердил процентное вознаграждение (319 тысяч рублей). Кредитор попытался оспорить это решение ввиду того, что банкротство было прекращено досрочно, но безуспешно: три инстанции согласились, что исполнитель заслужил комиссию.

Таким образом, деятельность арбитражных управляющих требует не только повышенной ответственности, но и грамотного финансового планирования. Вознаграждение в каждом деле о банкротстве определяется индивидуально, а принцип «больше свободы – больше риска» проявляется в том, что управляющий должен всегда действовать добросовестно и разумно.