Основания для подачи в суд

При выдаче кредита и оказании других финансовых услуг банк обязан соблюдать условия договора с клиентом, а также руководствоваться применимым законодательством:

Гражданским кодексом;

законом о защите прав потребителей № 2300-1 от 07.02.1992;

законом о потребительском кредите № 353-ФЗ от 21.12.2013.

Несоблюдение банком любого договорного положения или пункта закона – это потенциальная причина подать исковое заявление. Подчеркнём: речь идёт о случаях, когда нарушены права клиента кредитной организации, и у него есть вполне конкретное требование – например, о взыскании денежных средств или расторжении договора.

Суд принимает решение не исходя из умозрительных заключений о справедливости, а на основании подтверждённых истцом и ответчиком фактов. В качестве доказательств чаще всего используются документы, хотя в определённых случаях пригодятся свидетельские показания, заключения независимых экспертов и т.д.

Пройдёмся по популярным отдельным основаниям, которые могут стать поводом подать иск в суд против банка.

Нарушение условий кредитования

К этой категории относятся такие случаи:

Банк в одностороннем порядке повышает процентную ставку по кредиту относительно указанной в договоре или предельной разрешённой по закону – 0,8% в день (п. 23 ст. 5 ФЗ о потребкредите).

Нарушение может заключаться и в других вариантах ухудшения положения заёмщика относительно договорных условий.

Банк отказывается принимать досрочное погашение кредита. В ст. 11 того же закона говорится, что заёмщик вправе досрочно выплатить кредит – полностью или частично, – предварительно уведомив кредитную организацию за 30 суток (или в срок, установленный договором). Проценты в таком случае должны быть пересчитаны на дату возврата займа.

Сюда же относятся случаи, когда кредитор отказывается возвращать клиенту стоимость банковских услуг, оплаченных, но не использованных из-за досрочного погашения кредита. Эту возможность Верховный суд подтвердил в одном из определений, вынесенном в 2018 году.

Кредитор неправильно рассчитал размер задолженности по кредиту.

Банк отказывается вносить изменения в кредитную историю клиента после выплаты займа.

Навязывание услуг и комиссий

Банки часто пытаются навязать клиентам платные сервисы, которые должны быть предоставлены безвозмездно: например, за открытие ссудного счёта, выдачу или досрочный возврат кредита.

Другой вариант нарушения – начисление комиссий, не предусмотренных изначальным договором, либо подключение дополнительных платных услуг без одобрения клиента, к примеру, овердрафта для дебетовой карты или SMS-оповещений.

Наконец, сюда же относится общеизвестное навязывание страховки при выдаче кредита. Заёмщик имеет право отказаться от добровольного страхования в течение 14 дней и получить назад выплаченную премию, но банки и страховые не всегда соглашаются сделать возврат.

Отметим, что подобного рода иски об отказе от ненужных услуг или комиссий, равно как и претензии по поводу нарушения банком условий кредитного договора, относятся к спорам о защите прав потребителей. Это важно, поскольку даёт истцу ряд преимуществ, о которых мы поговорим далее:

освобождение от госпошлины при сумме иска до 1 млн.руб.;

возможность обращения в суд по своему адресу прописки;

право на получение сверх суммы иска штрафа в размере 50% от её величины (п. 6 ст. 13 Закона о защите прав потребителей).

Ошибочное удержание денег

К этой группе отнесём следующие нарушения прав клиентов:

пропажа денежных средств со счёта, например, в результате ошибочного списания;

отказ в возврате переплаты, «нечаянно» сделанной заёмщиком в счёт погашения кредита;

отправка банковским сотрудником денег по неверным реквизитам с последующим отказом их восстановить;

неучёт платежа, произведённого заёмщиком по кредиту.

Отказ в предоставлении каникул

В России действует обязательная программа каникул для заёмщиков по ипотечным кредитам сроком до 6 месяцев.

Если клиент банка соответствует условиям, описанным в статье 6.1-1 ФЗ о потребкредите, он вправе обратиться к кредитору с заявлением об отсрочке уплаты ипотечного кредита. Банк не может отказать. Если это всё-таки случилось, заёмщику следует добиться письменного отказа и подать иск в суд о понуждении кредитора к соблюдению закона.

С 2024 года в законе № 353-ФЗ появится новая статья, на основании которой каникулы смогут получить и заёмщики по необеспеченным потребительским кредитам при снижении доходов на 30 и более процентов.

Неправомерное взыскание долга

Даже если заёмщик перестал платить по кредиту, отдел взыскания банка или привлечённые им коллекторы должны воздействовать на должника только в рамках закона:

звонить, писать и посещать гражданина им разрешено с определённой периодичностью;

родственников и коллег взыскатели беспокоить не должны, если только те сами не согласились на контакт;

спустя 4 месяца после первой просрочки должник вправе отказаться от общения с представителями кредитора.

Подробно правила взаимодействия описаны в статьях 4-8 Федерального закона № 230-ФЗ от 03.07.2016. За их нарушение с банком или коллекторами можно судиться и взыскивать компенсацию морального вреда.

То же самое можно сделать, если кредитор нарушил порядок хранения персональных данных клиента и передал их третьим лицам.

Начисление чрезмерных штрафных санкций

Оспаривать размер начисленных банком неустоек имеет смысл в случаях, когда:

они превышают договорные значения;

штрафы больше предельно возможных по закону – 20% годовых (ст. 5 закона № 353-ФЗ);

банк неправильно учёл дату поступления платежа от заёмщика.

Мошенничество

Если на гражданина оформлен чужой кредит или были похищены деньги со счёта, в первую очередь пострадавшему нужно подать заявление в полицию. Однако в зависимости от причин, по которым произошёл инцидент, можно также подать в суд гражданский иск на банк с прошением о возмещении ущерба и компенсации морального вреда.

Другие случаи

Подводя итог списку оснований для судебной тяжбы с банком, ещё раз подчеркнём – он не закрытый. Клиент кредитной организации вправе судиться с ней при любом нарушении его прав, например:

занижение выплачиваемых процентов по вкладу;

отказ в возврате средств при закрытии вклада;

необоснованная блокировка либо закрытие счёта;

некорректная конвертация валюты;

нарушение договора хранения ценностей;

запрос о внесении платежей по кредиту не в соответствии с графиком и т.д.

Помимо основного клиента, оспаривать действия банка имеют право созаёмщики и поручители.

Порядок судебного разбирательства против банка

Претензионное урегулирование

Когда с банком судится физическое лицо, досудебный порядок урегулирования обязателен не всегда (в отличие от ИП и компаний). Однако предпринять попытку разрешить спор без суда целесообразно в любом случае:

если банк поймёт серьёзность намерений заявителя, возможно, он устранит нарушение добровольно;

факт отправления претензии, отражённый в иске, усилит позицию истца, продемонстрирует его добросовестность;

к обращению нужно приложить доказательства, которые пригодятся для суда;

только при условии попытки досудебного урегулирования можно рассчитывать на взыскание с банка штрафа 50% от суммы иска.

Претензию следует подать в письменном виде и зафиксировать факт её принятия кредитной организацией: путём отметки на копии письма, проставленной её сотрудником с датой и подписью, или почтовым уведомлением о вручении. Далее у банка есть 30 дней на ответ.

Параллельно можно направить жалобы в другие контролирующие инстанции:

Центральный банк;

Роспотребнадзор.

В некоторых случаях перед обращением в суд гражданин должен подать жалобу к финансовому омбудсмену. Это обязательно, когда:

требование клиента банка носит имущественный (денежный) характер и не превышает 500 тысяч рублей;

претензии не связаны с финансовыми услугами для бизнеса;

с момента нарушения прав прошло не больше 3 лет.

Омбудсмен принимает жалобы, только если предварительно заявитель пытался урегулировать разногласия с кредитной организацией.

Подать обращение финансовому защитнику можно через его сайт с помощью учётной записи «Госуслуг». Отрицательный ответ уполномоченного или его отсутствие по истечении 15 рабочих дней – повод приступать к подготовке к суду.

Подготовка искового заявления

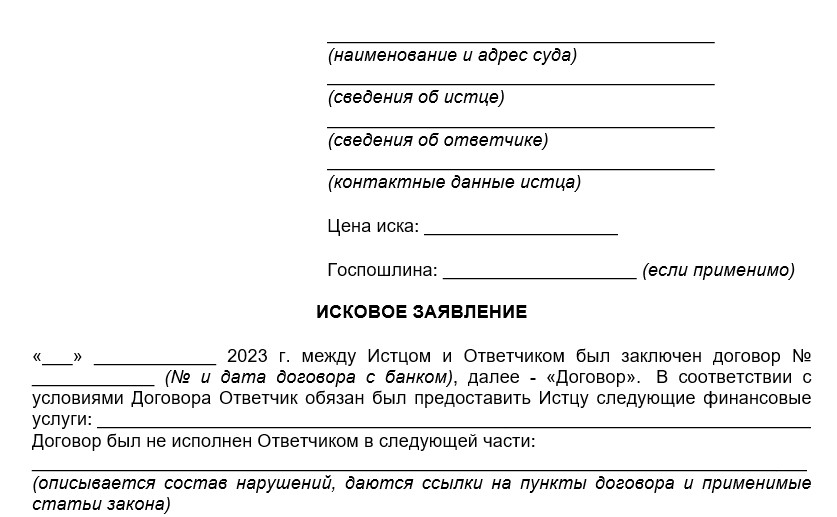

Содержание иска не ограничено формальными рамками, но должно соответствовать требованиям, установленным в статье 131 ГПК РФ. В нём должны присутствовать:

«Шапка», в которой указываются:

-

название и адрес суда;

-

сведения о заявителе (ФИО, день и место рождения, адрес жительства, числовой идентификатор – СНИЛС, ИНН, паспорт или водительские права);

-

контактные данные истца;

-

сведения о банке-ответчике (название, адрес, ИНН, ОГРН).

Основная часть, где описываются все детали ситуации:

-

на чём основаны отношения между банком и клиентом;

-

в чём заключается нарушение;

-

почему истец считает себя правым и на какие доказательства опирается;

-

на каких положениях договора и нормах закона заявитель обосновывает требования;

-

предпринималась ли попытка досудебного урегулирования и чем она закончилась.

Здесь же приводится цена иска и её расчёт (если он объёмный, то может быть вынесен в приложение к заявлению).

Просительная часть, в которой содержится требование истца.

Распространённые типы требований в исках клиентов банков:

-

взыскание денежных средств;

-

компенсация морального вреда;

-

отмена незаконного решения;

-

понуждение к совершению банком определённых действий;

-

расторжение договора.

Далее нужно перечислить приложенные документы, поставить дату и подпись с расшифровкой.

Состав приложений к иску зависит от того, в чём заключается требование истца. В минимальном случае это, как правило:

копия договора с банком;

выписки со счетов;

переписка с кредитной организацией.

Кроме того, есть обязательные приложения (ст. 132 ГПК РФ):

квитанция об оплате пошлины (если истец не освобождён от неё);

почтовое уведомление, подтверждающее, что заявитель направил в банк копию иска с приложениями;

копии досудебной претензии и ответа на неё.

Оплата пошлины

Если требование в иске связано с взысканием денег и основано на нарушении прав потребителя, для истца действует льгота по оплате пошлины (ст. 333.36 НК РФ): при сумме иска до 1 миллиона рублей уплачивать обязательный платёж не нужно, а при более внушительном размере требований пошлина рассчитывается как 0,5% от «дельты», превышающей миллион, но не больше 60 000 рублей.

В остальных случаях размер платежа определяется так:

-

если требования носят неимущественный характер (например, обязать банк совершить определённое действие), физлицо должно оплатить 300 рублей;

-

если взыскиваются деньги, пошлина рассчитывается по правилам, описанным в пп. 1 п. 1 ст. 333.19 НК РФ.

Оплату можно произвести через любой банк по реквизитам, полученным в суде.

Выбор суда

Споры между частными лицами и кредитными организациями рассматривает:

Мировой судья, если:

-

иск основан на законе о защите прав потребителей, имеет имущественный характер и по сумме не превышает 100 тысяч рублей;

-

иск не связан с защитой прав потребителей, но по нему также взыскиваются деньги в пределах 50 000 рублей;

Районный или городской суд в остальных ситуациях.

Если иск против банка подаёт ИП, и его требования связаны с финансовыми услугами для коммерческой деятельности, он должен обращаться в арбитражный суд.

Территориально это должен быть судебный орган, относящийся к юридическому адресу ответчика. То есть, даже если клиент банка получал услуги в Краснодаре или Владивостоке, но кредитная организация зарегистрирована в Москве, иск подаётся в столичный суд. Однако, если в регионе действует филиал банка, к которому обращены претензии истца, можно обращаться в местную судебную инстанцию.

Здесь есть исключения:

подать иск о защите прав потребителя клиент банка вправе в суд по своему адресу регистрации, а также по месту заключения либо исполнения договора;

если требования связаны с нарушением режима хранения персональных данных, истец также вправе обратиться в суд по своему адресу жительства;

в договоре оказания банковских услуг может быть определена другая подсудность.

Подача иска

Истцам доступно несколько способов подачи заявления в суд:

-

при личном посещении;

-

почтой (заказным письмом с уведомлением и описью);

-

через представителя по доверенности;

-

в электронном формате с помощью ГАС «Правосудие» (нужна учётная запись «Госуслуг»).

Чтобы подать иск в арбитражный суд, используется другой Интернет-ресурс – «Мой арбитр».

Судебный процесс

Мировым судьям даётся месяц на рассмотрение заявления, районным судам – 2 месяца. На практике эти сроки выдерживаются не всегда: многое зависит от сути спора и позиции банка.

После принятия иска суд назначит дату заседания. Истец может поучаствовать в нём лично, направить представителя с доверенностью или подать в суд ходатайство о рассмотрении дела в его отсутствие. Но, конечно, участие в заседании и активная позиция повышают шансы на успех. Важно также следить, какие документы подаёт в суд банк: это позволит своевременно отреагировать на некорректные действия ответчика.

Исполнение судебного решения

Если суд вынесет решение в пользу клиента банка, оно вступит в силу через 30 дней, в течение которых кредитная организация имеет право оспорить его в апелляционном порядке.

Если этого не случится, истец может получить в канцелярии судебный акт и исполнительный лист, который нужно подать в ФССП с заявлением о возбуждении производства. К делу подключатся приставы, которые помогут принудительно заставить кредитную организацию восстановить права клиента.

Мы рассказали об основных шагах по подаче иска в суд против банка. Однако точный порядок действий, состав заявления и процессуальная позиция истца зависят от сути нарушения. Чтобы гарантированно отстоять свои права в борьбе с правовым департаментом кредитной организации, рекомендуем

заручиться поддержкой опытных юристов. Только отличное знание законодательства, тщательная подготовка к суду и внимательное сопровождение процесса профессионалами позволят добиться нужного судебного решения.