Принципы наследования

На вступление в наследственные права преемнику даётся 6 месяцев с даты смерти наследодателя (= дня открытия наследства). Основной метод принятия наследства – подача заявления нотариусу, альтернативный вариант – фактическое использование имущества усопшего.

Что важно, наследование – это не обязательство, а право потенциального наследника. Если он не желает пользоваться этой возможностью, то может:

-

Не принимать наследство. Тогда спустя полгода имущество наследодателя будет разделено между остальными наследниками.

-

Отказаться от наследования, подав соответствующее заявление нотариусу. «Самоотвод» может быть безадресным (доля отказника равномерно распределяется между другими преемниками) или адресным, в пользу другого наследника.

Но, когда эти принципы наследственного права вступают во взаимодействие с нормами Закона о банкротстве, возникают определённые коллизии.

Суть банкротства

Основной способ для гражданина стать банкротом – пройти судебный процесс, по результатам которого должника освобождают от кредитов и других задолженностей. Разумеется, это не происходит просто потому, что человек «попросил». В ходе дела суд устанавливает реальную неплатёжеспособность гражданина. Помогает ему финансовый управляющий, который в том числе:

разыскивает имущество должника и формирует из него конкурсную массу;

реализует найденные активы на торгах;

рассчитывается с кредиторами гражданина вырученными средствами.

Долги списываются судом только после того, как финансовый управляющий убедится, что у банкрота нет имущества и сбережений, которые можно направить на погашение задолженностей.

В банкротном процессе изымают не всю собственность гражданина: неприкосновенным является единственное жильё, личные вещи и ряд других предметов, о которых мы подробно рассказали в другой статье.

Должник в период банкротства не вправе самостоятельно отчуждать свои активы. Кроме того, он обязан предоставить финансовому управляющему информацию об имеющемся у него имуществе и доходах. Несоблюдение этих правил опасно: недобросовестного гражданина не освободят от долгов, а также могут привлечь к административной и уголовной ответственности.

При банкротстве физических лиц применяются две процедуры:

Реструктуризация долгов.

На этой стадии имущество у должника ещё не забирают, а дают ему шанс постепенно рассчитаться с кредиторами. Впрочем, применяется эта процедура достаточно редко: в отсутствие достаточных доходов гражданин вправе ходатайствовать о её пропуске.

Именно на этом этапе должник признаётся банкротом, из его активов формируется конкурсная масса и проводятся торги. Длится процесс реализации имущества как минимум 6 месяцев, и этот период «неудачно» накладывается на срок, предоставленный наследнику на вступление в наследство.

Банкротство и наследование

Прежде всего, подчеркнём: прохождение банкротства не препятствует гражданину воспользоваться своим правом на вступление в наследственные права. Но нужно учитывать последствия.

Дело в том, что принятие или отказ от наследства – это сделка, направленная на приобретение или отчуждение имущества. Следовательно, к ней применяются нормы Закона о банкротстве:

на стадии реструктуризации должник имеет право совершать сделки с имуществом стоимостью свыше 50 000 руб. только при наличии согласия финансового управляющего (п. 5 ст. 213.11 Закона);

в ходе реализации имущества банкрот вообще не имеет права заключать сделки с активами, входящими в конкурсную массу, без участия управляющего (п. 5 ст. 213.25 Закона);

сделки, совершённые гражданином в течение 3 лет до запуска банкротного дела, при наличии подозрительных признаков могут быть оспорены.

Все эти нормы преследуют одну цель: будущий банкрот не должен иметь возможности выводить активы из собственности в ущерб кредиторам.

Ряд экспертов полагают отнесение наследственных решений к сделкам не вполне корректным, поскольку наследование – это конституционное право граждан. Однако в судебной практике сложился иной подход: поскольку в результате действий наследника может быть причинён вред кредиторам, не все они считаются приемлемыми.

Рассмотрим каждый доступный гражданину вариант и его последствия.

Принятие наследства

Если наследник выберет самое очевидное решение – вступить в наследство, открывшееся в ходе банкротства, это неизбежно приведёт к потере только что обретённого имущества. Ведь, согласно ст. 213.25 Закона о банкротстве, продаже подлежат не только активы, имевшиеся у банкрота до запуска процедуры, но и возникшие позднее.

Согласно разъяснениям от Московской нотариальной палаты, нотариус не потребует при подаче наследником заявления согласие от финансового управляющего, т.к. в результате произойдёт увеличение объёма активов гражданина. Но с точки зрения Закона о банкротстве такое согласие всё-таки нужно получить.

Скрывать же от управляющего факт принятия наследственного имущества категорически не рекомендуется: у него есть масса возможностей узнать о случившемся, поскольку специалист имеет право получать сведения от госорганов, банков и других организаций. Да и нотариус может его уведомить, поскольку нотариальная палата советует своим представителям проверять, не ведётся ли в отношении заявителя банкротное дело.

Если в результате правда вскроется, должник рискует остаться после банкротства с несписанными долгами.

Но есть и хорошие новости. Иногда у банкрота есть шанс спасти наследственное имущество:

-

если у него не было собственной жилплощади и таковая досталась ему от усопшего, она станет его единственным жильём, а значит, не выставляется на торги;

-

унаследованные предметы могут по заключению финансового управляющего не представлять собой достаточной ценности для реализации;

-

если по итогам процедуры все долги банкрота будут погашены, оставшееся невостребованным имущество передадут ему обратно.

Непринятие наследства

Этот вариант может показаться привлекательным, если есть другие родственники-наследники: они вступят во владение имуществом усопшего, и собственность останется в семье, пусть и не оформленная на банкрота. А если время позволит, он и сам успеет оформить наследственные права после завершения банкротства.

Однако эта стратегия опасна. Если финансовый управляющий или кредиторы узнают, что должник сознательно не принимает наследство, такое поведение будет расценено как умышленное сокрытие активов. Результат – завершение банкротного дела без списания долгов, штраф и другие меры ответственности. Либо имущество наследодателя придётся всё-таки принять и передать в конкурсную массу.

Негативные последствия уклонения банкрота от наследования возможны, даже если это стало известным после завершения банкротства: кредиторы могут оспорить решение суда об освобождении должника от обязательств.

Отказ от наследства

С одной стороны, право на отказ от наследования прямо предусмотрено Гражданским кодексом (ст. 1157). Но это решение очевидным образом нарушает интересы кредиторов: должник совершает действие, направленное на уменьшение конкурсной массы. Кроме того, отказ признаётся сделкой, поэтому должен быть согласован с финансовым управляющим, который явно не одобрит такой ход.

Речь может идти не только об отказе, поданном во время банкротства, но и до его начала. В этом случае он оспаривается как сделка, направленная на вывод активов.

Верховный суд в 2018 году закрепил такое отношение к отказу от наследства, рассмотрев дело № А41-42616/2015. В этой истории гражданка Р. была признана банкротом, финансовый управляющий провёл расследование и обнаружил, что 2 года назад должница отказалась от имущества умершей матери в пользу сестры. Он подал в суд заявление об оспаривании этой сделки как совершённой Р. с заинтересованным лицом и в ущерб кредиторам. Судебный орган согласился с доводами управляющего и объявил отказ от наследства недействительной сделкой.

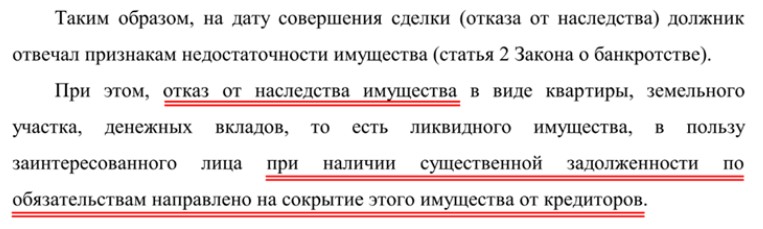

Данную позицию поддержали апелляционная и кассационная инстанции. В текстах судебных актов подчёркивается:

Р. обратилась с кассационной жалобой в Верховный суд, но тот отказал должнице в изменении решения.

Ситуацию в этом деле усугублял тот факт, что отказ совершён в пользу заинтересованного лица – близкой родственницы будущего банкрота. Однако и безадресный самоотвод от наследства может быть интерпретирован аналогичным образом, поскольку приведёт к приращению наследственных долей других членов семьи.

Описанное банкротное дело ещё продолжается и чем закончится, пока неизвестно. А вот другой судебный процесс, в котором фигурировал отказ от наследственных прав, завершился крайне неблагоприятно для должника.

В деле № А33-21425/2017 гражданин отказался от наследства матери в пользу брата уже после запуска банкротства. В ходе судебного процесса это вскрылось. Должник утверждал, что причитающуюся ему долю наследственных денег он получил и купил на них оборудование, которое затем было включено в конкурсную массу. Однако вырученная сумма оказалась гораздо меньше наследственной доли банкрота.

Результат оказался плачевным: арбитражный суд закрыл банкротное дело без списания долгов гражданина. Впоследствии с этим решением согласились апелляция и кассация.

Таким образом, названное выше правило о добровольном решении по поводу вступления в наследство при столкновении с банкротством перестаёт работать. Фактически принятие наследства, становится обязанностью должника-наследника. По крайней мере, так пока складывается судебная практика.

Подводя итог, приходится констатировать, что при открытии наследства в период банкротства шансы потерять его выше, чем сохранить. Но это не аксиома: каждый случай разбирается в индивидуальном порядке. Иногда наследство можно спасти. Для этого требуется качественная предварительная работа юристов: правильная оценка ситуации и разработка безопасной правовой стратегии. Вот почему мы рекомендуем проходить банкротство в сопровождении профессионалов.