Как появляется кредитная история

КИ формируется на основе сведений от банков, МФО и других кредиторов, также туда могут поступать данные по жилищно-коммунальным и алиментным задолженностям. Кредитные организации обязаны передавать в бюро кредитных историй информацию о любых событиях по каждому кредиту: от подачи заявки на выдачу займа и до его полного погашения. То же касается и просрочек выплаты, допущенных заёмщиком.

Каждый раз, когда человек обращается за новым займом, кредитор для проверки платёжеспособности будущего клиента запрашивает сведения в БКИ. Если в КИ обнаруживаются просрочки, это снижает шансы на получение кредита – по крайней мере, на приемлемых условиях. Причём даже если заёмщик получает постоянный доход и соответствует другим требованиям банка.

Как проверить кредитную историю

Кредитная организация без разрешения потенциального заёмщика вправе получить только информационную часть КИ: краткие сведения об обращениях за кредитами, одобрениях и отказах по ним, а также просрочках продолжительностью от 90 суток. Как правило, банкам этого недостаточно для принятия решения по заявке, поэтому у клиента запрашивается письменное согласие, позволяющее кредитору получить в БКИ развёрнутый отчёт. Согласие сохраняет силу в течение 6 месяцев или до окончания срока действия кредитного договора, заключённого по итогам изучения КИ.

Сам же человек по закону (статьи 6 и 8 № 218-ФЗ) имеет право запросить собственную кредитную историю в БКИ в любой момент:

-

бесплатно – дважды в год в электронном виде или один раз на бумажном носителе;

-

за плату по тарифам бюро – неограниченное количество раз.

Так что если гражданину неоднократно отказали в выдаче кредита несмотря на то, что просрочек по ранее полученным займам он не допускал, стоит проверить, как выглядит его кредитный отчёт и не является ли он причиной отрицательных ответов кредиторов. Ведь негативные сведения могут попасть в КИ по ошибке либо в результате мошеннических действий.

Получить отчёт можно с помощью последнего банка, выдавшего кредит, или самостоятельно. Во втором случае порядок действий таков:

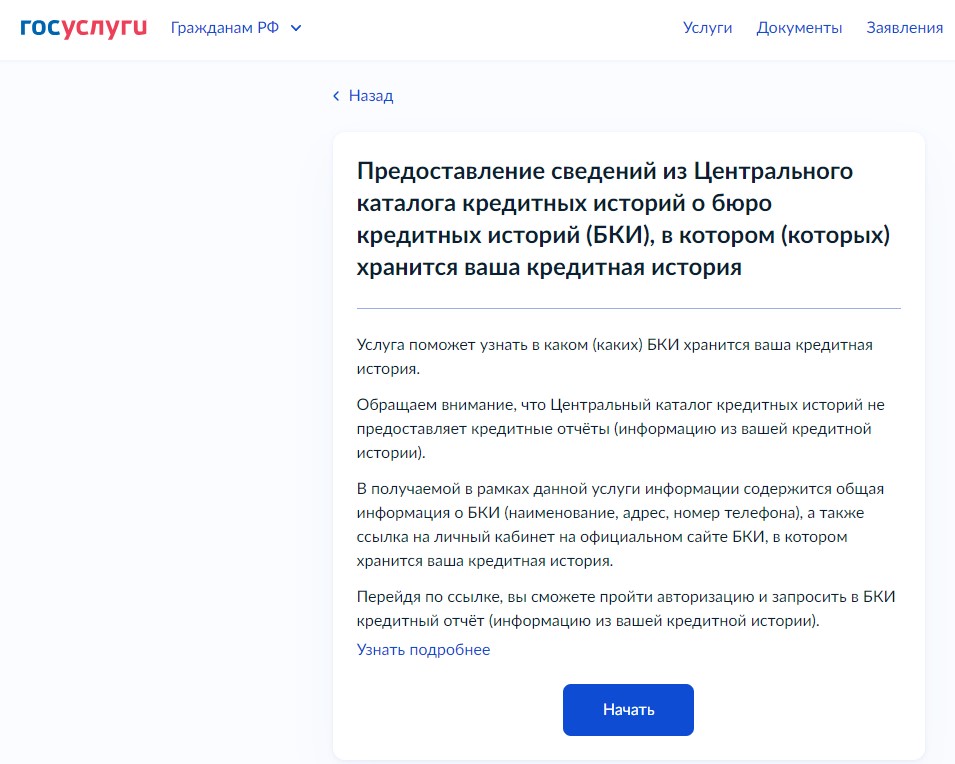

Узнайте, в каких БКИ хранится ваш отчёт. Дело в том, что в России сегодня функционирует 6 бюро, внесённых в государственный реестр (его публикует Центробанк на своём сайте). Банки сотрудничают с одним или несколькими БКИ по собственному выбору. Соответственно история отдельного человека тоже может храниться в одном, двух и более БКИ. Чтобы уточнить, где конкретно, – нужно направить запрос в Центральный каталог (ЦККИ). Удобнее всего сделать это через портал «Госуслуги» при наличии учётной записи (иначе поможет обслуживающий вас банк).

Услуга оказывается бесплатно в электронном виде, после подачи заявки информация о БКИ приходит в личный кабинет на портале в течение дня.

После получения списка операторов баз данных, которые хранят вашу кредитную историю, вы можете обратиться напрямую в БКИ и запросить отчёт. Обычно этот сервис доступен в электронном виде через личный кабинет на сайте бюро. Все возможные способы подачи заявки и тарифы БКИ можно найти на том же сайте.

Законно ли удаление кредитной истории

Итак, заёмщик получил в БКИ отчёт и понял причину отказов в кредитовании: финансовое досье выглядит небезупречно. Что дальше? По сети гуляют многочисленные заманчивые объявления: «очистим кредитную историю», «обнуление КИ» и так далее. Настоятельно не рекомендуем пользоваться такими услугами, предварительно не разобравшись в подоплёке: зачастую предложения исходят от мошенников. Дело в том, что «просто так», не предпринимая усилий, очистить кредитный отчёт заёмщика от просрочек невозможно. Это запрещено законом, а БКИ обязаны надёжно защищать кредитные истории граждан.

Стоит также учитывать, что смена паспорта, фамилии, места жительства и других персональных данных никаким образом не влияет на КИ и не обнуляет её содержание.

Соответственно, воспользовавшись подобной услугой, человек, скорее всего, потеряет деньги (аферисты мгновенно пропадают из виду, приняв оплату), либо станет участником преступления, инициированного недобросовестными сотрудниками бюро.

Законных метода очистить КИ доступно всего два:

Дождаться истечения регламентного срока хранения данных в БКИ.

Согласно статье 7 закона «О кредитных историях», каждая запись в КИ хранится в течение 7 лет с момента её последнего изменения по любому поводу, и только затем аннулируется. Например, именно столько придётся ждать для обнуления КИ после закрытия счёта к кредитному договору, на который перечислялись платежи по погашенному займу. Ещё 3 года после этого запись хранится в архивах бюро.

Удалить из БКИ ошибки.

Если гражданин заметил в КИ явные отклонения от правды, он вправе оспорить некорректную информацию. Для этого нужно подать заявление о внесении изменений или уточнений в кредитную историю.

Направить обращение можно:

В кредитную организацию, включившую в КИ неправильные сведения.

В бюро, где хранится история. Сотрудники БКИ в таком случае тоже адресуют запрос кредитору, от которого была получена информация, попросят проверить данные и на основании ответа внесут уточнения в КИ.

Популярное среди банков Национальное БКИ обещает отреагировать на заявление в течение 20 рабочих дней, из которых половина времени отводится на обработку обращения кредитной организацией.

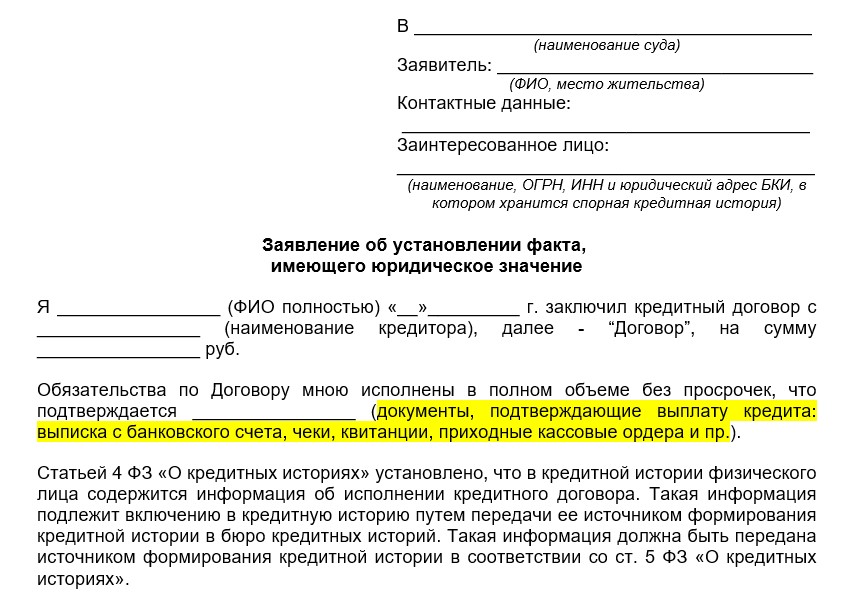

Если банк отказывается признавать ошибку и вносить корректировки в запись КИ, заёмщик вправе оспорить отказ в судебном порядке. Для того нужно обратиться с заявлением об установлении юридически значимого факта в районный суд по своему месту жительства.

Этот же путь предстоит проделать, если к моменту обращения заёмщика кредитная организация была ликвидирована, то есть вносить корректировки в историю просто некому. Ведь БКИ не принимают решения самостоятельно, а только учитывают сведения от финансовых учреждений.

Чтобы добиться поддержки от органов правосудия, к заявлению в суд важно приложить подтверждающие материалы: например, доказательства того, что заявитель не оформлял спорный кредит либо своевременно его оплатил.

Вступившее в силу судебное решение вновь подаётся в бюро и становится основанием для исправления КИ.

Как вывести кредитную историю из кризиса

Если испорченное кредитное досье – не результат ошибки, а следствие плохой платёжной дисциплины, но ждать аннулирования негативной записи в БКИ не хочется, придётся планомерно поработать над улучшением кредитного рейтинга. Повторимся, само собой это не случится: потребуется время, терпение и финансовая дисциплинированность.

Законные методы, которые помогут этого достичь:

Оформление маленьких потребительских займов

Есть кредитные организации, которые выдают небольшие потребкредиты даже гражданам с плохой историей, как правило, под повышенный процент. Больше шансов оформить такой кредитный договор в банке, куда приходит зарплата: кредитор видит движение денег по счёту и относится к клиенту лояльнее.

Главное, не рассматривать такие заёмные средства как источник для трат. Основная задача – взять кредит и погасить его строго в соответствии с графиком платежей. После оформления 3-5 займов благодаря позитивной динамике кредитная история начнёт выглядеть лучше в глазах кредиторов.

В некоторых случаях целесообразно попытаться взять кредит под залог: финансовая организация охотнее выдаст заём, подстрахованный ликвидным имуществом.

Также рекомендуется обратить внимание на специальные банковские услуги на этот случай. Яркий пример – программа «Кредитный доктор» от «Совкомбанка». Организация даёт возможность поэтапно исправить кредитную историю путём постепенного увеличения лимитов на кредитование и при условии выполнения заёмщиком рекомендаций банка.

Оформление кредитной карты

При плохой КИ кредитку с минимальным лимитом зачастую оформить проще, чем потребительский заём. При грамотном применении инструмента это ещё и выгоднее: если совершать платежи и восстанавливать баланс карты в течение льготного периода, можно избежать начисления процентов. Сведения об оформлении кредитных карт тоже фиксируются в КИ и постепенно будут исправлять рейтинг.

Покупки в рассрочку

Этот финансовый продукт – по сути, то же кредитование, информация о котором также попадает в КИ. Поэтому его периодическое использование – при условии дисциплинированной оплаты – постепенно улучшит кредитный рейтинг. Важно только не путать банковскую рассрочку с аналогичной услугой напрямую от продавца: второй случай в КИ не отражается, это просто оплата товара по факту.

Вклады и депозиты

Хранение собственных денег в банке не исправит кредитную историю как таковую, но повысит доверие к клиенту со стороны кредитных организаций, так как характеризует его как платёжеспособного и разумного в отношении к денежным средствам человека. Более того, открытый вклад в том же учреждении, где гражданин намерен оформить кредит, – это гарантия возвратности займа для банка.

Программы изменения условий кредитования

Этот вариант рекомендуется для заёмщиков, чья КИ ещё не испорчена, но такой риск есть, поскольку материальное положение ухудшилось. К подобным программам относятся:

кредитные каникулы – согласованную с банком отсрочку погашения кредита;

реструктуризацию кредита – изменение графика его погашения таким образом, чтобы снизить текущую финансовую нагрузку на заёмщика (за счёт снижения процентной ставки, удлинения срока выплаты кредита и пр.);

рефинансирование – перекредитование в том же или другом банке на более комфортных условиях, которое одновременно позволяет объединить несколько займов в один и тем самым снижает риск ошибочной просрочки уплаты.

Плюс перечисленных программ в том, что они дают заёмщику время для финансового восстановления. Серьёзный их минус – то, что от кредитного бремени в конечном итоге такие меры не избавляют, а иногда и вовсе увеличивают размер обязательств, поэтому подходят только для людей с краткосрочными денежными трудностями. А если кредитная история заёмщика уже испорчена, банк может отказать в рефинансировании или предоставлении льготы (за исключением тех случаев, когда обязан предоставить её по закону).

Банкротство

Перечисленные выше методы полезны, но не всегда. Они не помогут очистить КИ в таких сложных ситуациях, когда кредитные долги не погашены и средств на оплату не хватает, а вдобавок:

-

банки отказывают в выдаче новых потребительских кредитов, даже небольших;

-

согласовать реструктуризацию или рефинансирование не удаётся;

-

приставы заблокировали счета и карты, лишив возможности пользоваться банковскими продуктами;

-

нет денег, чтобы открыть вклад в банке.

В подобных непростых случаях на помощь придёт другой законный механизм – банкротство физического лица. С его помощью должник имеет право списать все неподъёмные долги по кредитам и другим обязательствам.

С кредитной историей после банкротства происходит кардинальная трансформация:

с одной стороны, в неё включается отметка, что человек был объявлен банкротом;

с другой стороны, все кредитные обязательства и просрочки в КИ обнуляются, поскольку теперь не существуют.

В результате у человека появляется шанс «перезагрузить» свой кредитный рейтинг и постепенно сформировать новую, чистую и незапятнанную кредитную историю.